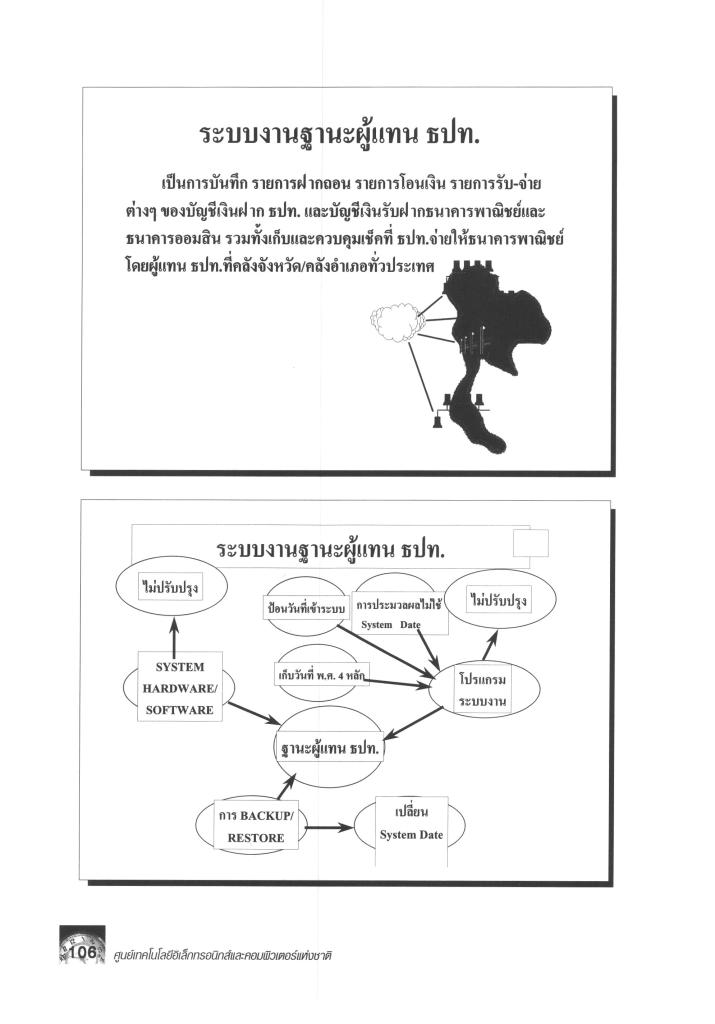

Y2K กับผู้สอบบัญชี: บทเรียนจากอดีตและข้อคิดสำหรับอนาคต

ปัญหา Y2K เป็นหนึ่งในเหตุการณ์สำคัญที่ส่งผลกระทบต่อระบบเทคโนโลยีสารสนเทศและการดำเนินงานขององค์กรทั่วโลกในช่วงปลายศตวรรษที่ 20 ความท้าทายนี้ไม่ได้เป็นเพียงปัญหาทางเทคนิคของนักพัฒนาซอฟต์แวร์เท่านั้น แต่ยังส่งผลโดยตรงต่อวิชาชีพบัญชีและการสอบบัญชี ซึ่งต้องเผชิญกับคำถามสำคัญเกี่ยวกับความน่าเชื่อถือของข้อมูลทางการเงิน การประเมินความเสี่ยง และบทบาทของผู้สอบบัญชีในการสร้างความมั่นใจให้กับผู้มีส่วนได้เสีย

หนังสือ “Y2K กับผู้สอบบัญชี” ซึ่งเขียนขึ้นในช่วงเวลาที่ปัญหา Y2K กำลังเป็นประเด็นร้อน ได้นำเสนอแนวคิด ประสบการณ์ และมุมมองของผู้สอบบัญชีที่อยู่ท่ามกลางการเปลี่ยนแปลงครั้งสำคัญนี้ แม้ว่าเวลาจะผ่านไปกว่า 20 ปีแล้ว แต่บทเรียนจาก Y2K ยังคงมีคุณค่า โดยเฉพาะอย่างยิ่งในโลกที่พึ่งพาเทคโนโลยีมากขึ้นเรื่อย ๆ

เนื้อหาในหนังสือเล่มนี้ครอบคลุมทั้ง การวิเคราะห์ปัญหา Y2K, บทบาทของผู้สอบบัญชี, มาตรฐานการสอบบัญชีที่เกี่ยวข้อง, การเปิดเผยข้อมูลทางการเงิน และแนวปฏิบัติขององค์กรต่าง ๆ นอกจากนี้ ยังมีการตั้งคำถามสำคัญว่า ปัญหาในลักษณะเดียวกับ Y2K จะเกิดขึ้นอีกหรือไม่ในอนาคต และองค์กรควรเตรียมพร้อมอย่างไร

การนำหนังสือเล่มนี้มาเผยแพร่อีกครั้ง มีเป้าหมายเพื่อเป็นแหล่งข้อมูลให้แก่ผู้ที่สนใจเรื่อง การจัดการความเสี่ยงด้านเทคโนโลยี การกำกับดูแลด้านไอที และบทบาทของผู้สอบบัญชีในยุคดิจิทัล ไม่ว่าจะเป็นนักบัญชี ผู้ตรวจสอบภายใน ผู้บริหาร หรือผู้ที่ทำงานเกี่ยวข้องกับระบบสารสนเทศ หวังว่าข้อมูลจากอดีตจะช่วยให้เราเข้าใจปัญหาที่อาจเกิดขึ้นในอนาคตและสามารถเตรียมตัวรับมือได้อย่างมีประสิทธิภาพ

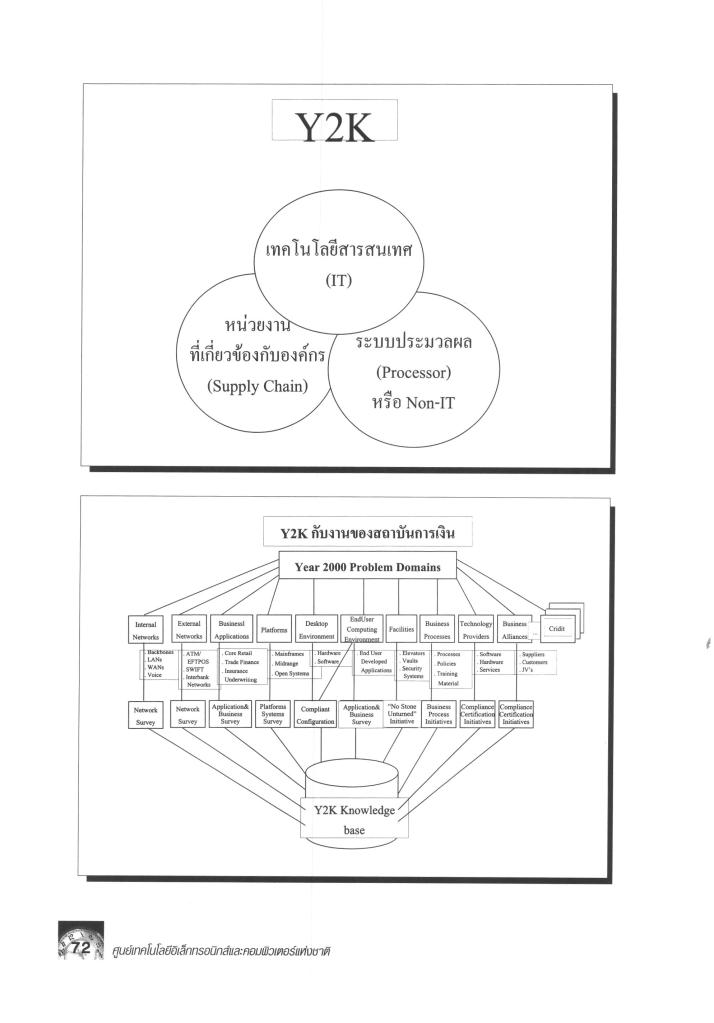

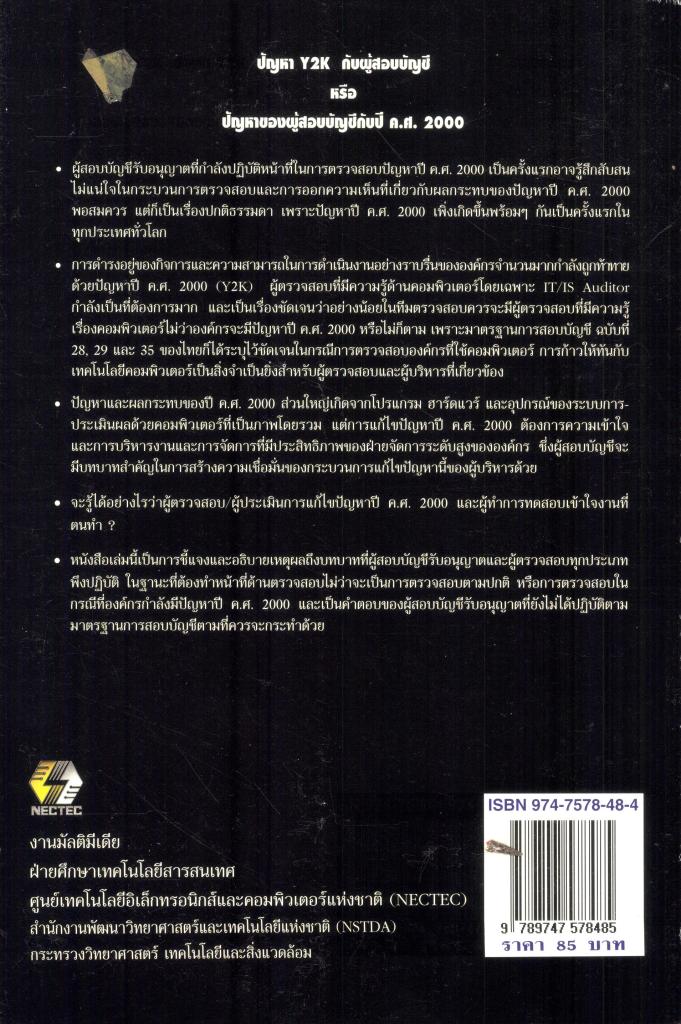

ปัญหา Y2K กับผู้สอบบัญชี หรือปัญหาของผู้สอบบัญชีกับปี ค.ศ. 2000?

บทนํา

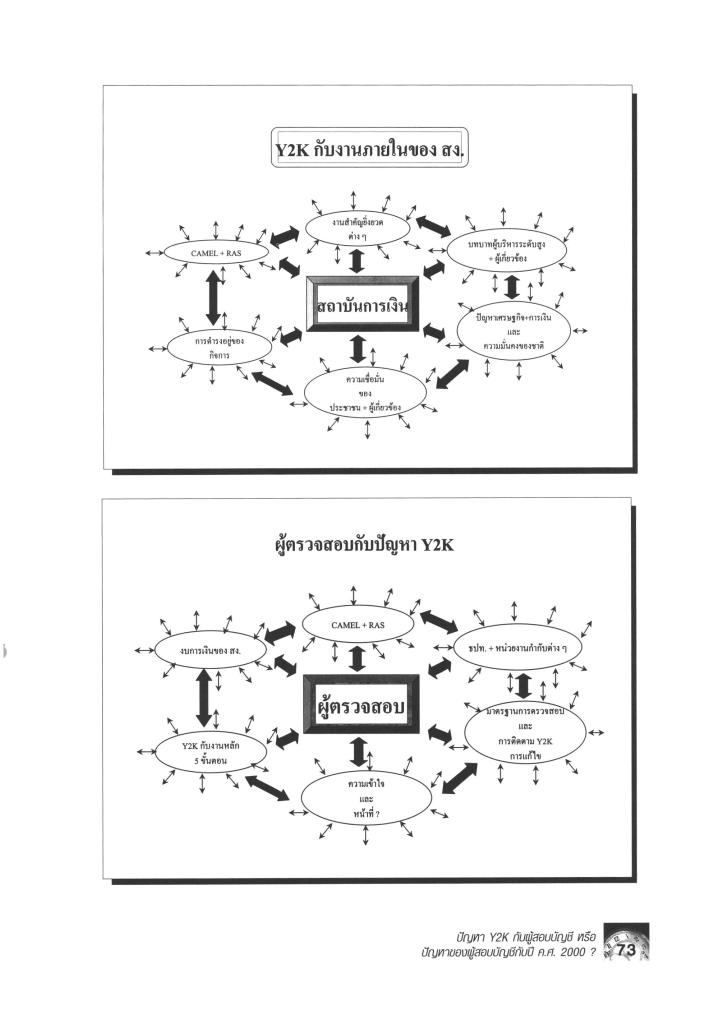

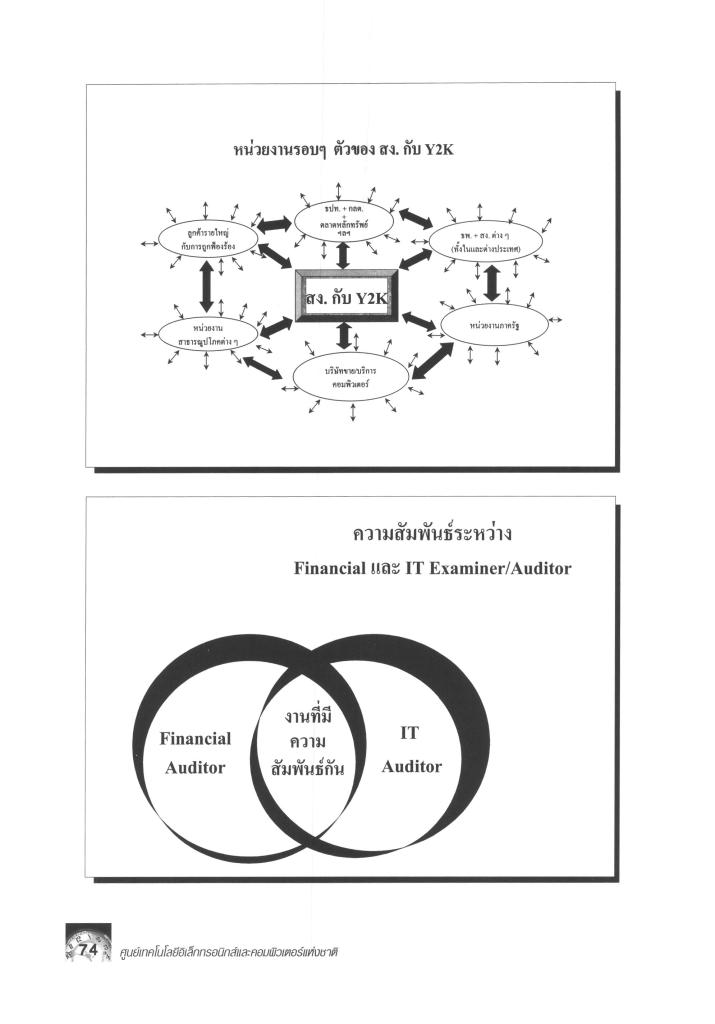

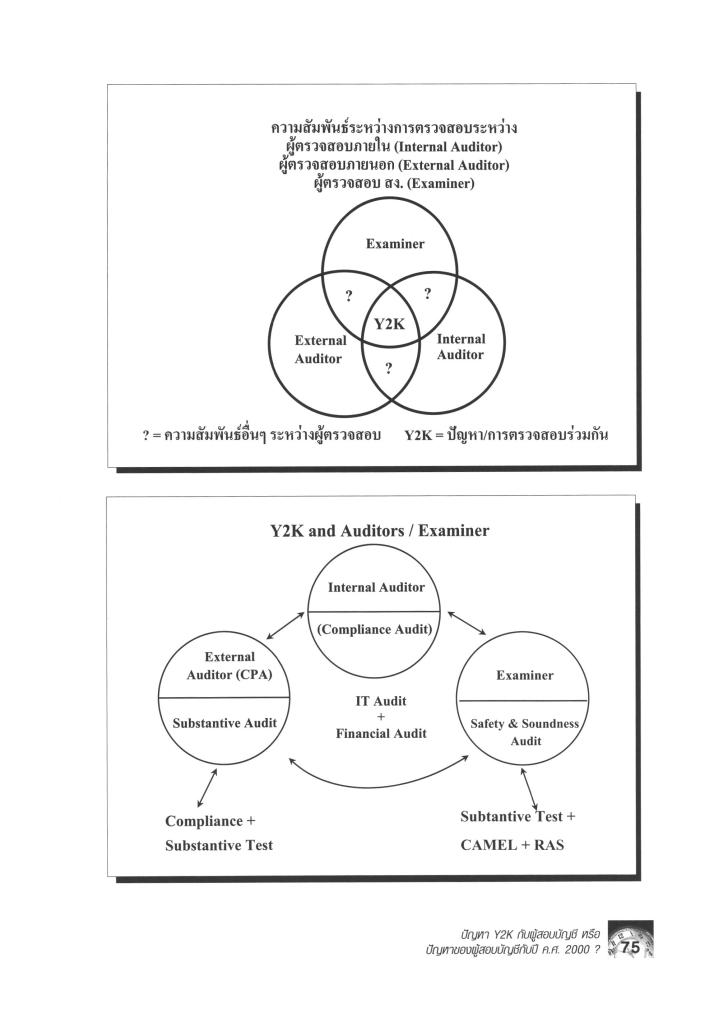

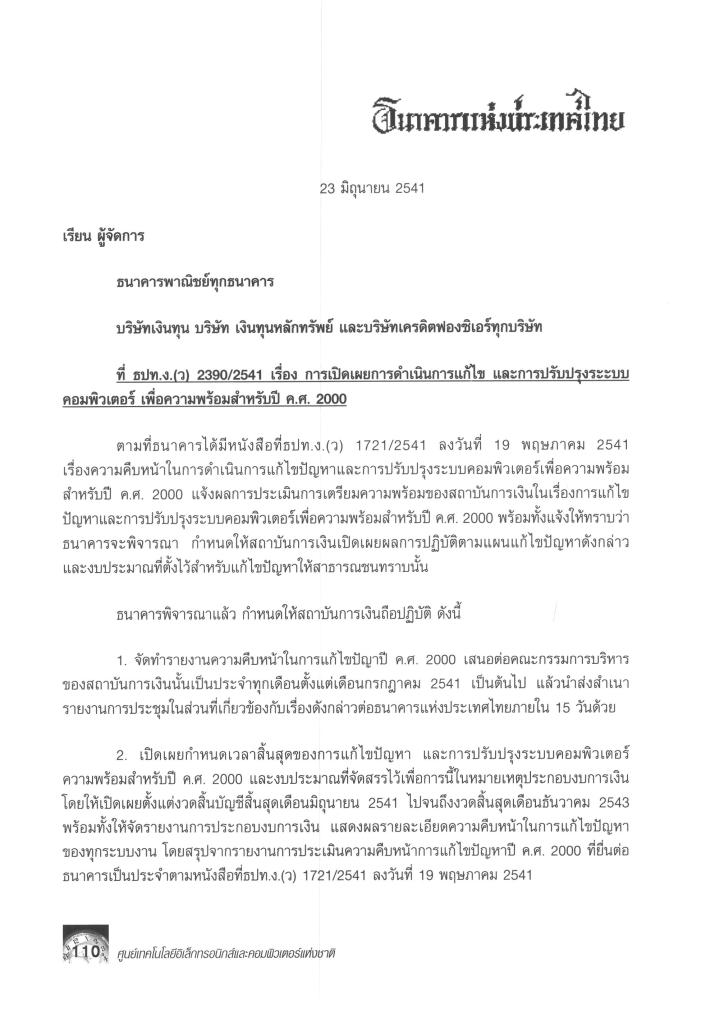

ผมมีโอกาสได้ร่วมชี้แจงผู้สอบบัญชีรับอนุญาตในการประชุมระหว่างสมาคมธนาคารไทย กับผู้สอบบัญชีจากสํานักงานต่าง ๆ 2-3 ครั้ง หลังจากที่หน่วยงานกํากับดูแล และสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทยได้ออกหนังสือเวียน ลงวันที่ 23 มิถุนายน พ.ศ. 2541 ที่ ธปท.ง (ว) 2390/2541 เรื่อง “การเปิดเผยการดําเนินงานการแก้ไขปัญหาและการปรับปรุงระบบคอมพิวเตอร์ เพื่อความพร้อมสําหรับปี ค.ศ. 2000” และประกาศที่ 006/2540-2542 เรื่อง “แนวปฏิบัติทางการบัญชีและการสอบบัญชีเกี่ยวกับปัญหาปี ค.ศ. 2000 (Y2K)” ลงวันที่ 31 กรกฎาคม 2541 ของสมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย สรุปได้ดังนี้

ในการประชุมครั้งแรก ไม่มีผู้สอบบัญชีใดจากสํานักงานสอบบัญชีที่เข้าร่วมประชุมจะยอมรับการสอบบัญชีเกี่ยวกับปัญหาปี ค.ศ. 2000 (Y2K) ด้วยเหตุผลนานาประการ การประชุมครั้งต่อ ๆ มา ก็มีการยอมรับมากขึ้น และดูเหมือนว่าการประชุมครั้งสุดท้ายที่ประชุมร่วมระหว่างธนาคารพาณิชย์ โดยสมาคมธนาคารไทยกับตัวแทนของผู้สอบบัญชีสํานักงานต่าง ๆ รวมทั้งผู้แทนคณะกรรมการกํากับตลาดหลักทรัพย์แห่งประเทศไทย สํานักตรวจเงินแผ่นดิน ฯลฯ มีความเห็นสอดคล้องตรงกันว่า ผู้สอบบัญชีมีหน้าที่โดยตรงประการหนึ่งในการสอบบัญชีเกี่ยวกับปัญหาปี ค.ศ. 2000 (Y2K) ด้วย

อย่างไรก็ดี หลังจากนั้นก็มีผู้สอบบัญชีที่มีหุ้นส่วนกับผู้สอบบัญชีต่างประเทศบางสํานักงานไม่เห็นด้วยอีก ผมรู้สึกเป็นห่วงความเห็นที่แตกต่างกัน และในฐานะที่ผมเป็นผู้สอบบัญชีรับอนุญาตในปัจจุบันด้วยผู้หนึ่ง จึงขอออกความเห็นเป็นลายลักษณ์อักษรตามที่มีผู้สอบบัญชีบางท่านขอมา

ดังนั้น ข้อเขียนต่อไปนี้จึงเป็นความเห็นส่วนตัวของผู้เขียนเท่านั้น ไม่ผูกพันสถาบันที่ผู้เขียนสังกัดแต่อย่างใด

วัตถุประสงค์ในการเขียนเรื่องนี้ก็เพื่อตอบสนองความสับสนของการตรวจสอบเรื่องปี ค.ศ. 2000 กับผู้สอบบัญชีเป็นหลักการเขียนจึงใช้แนวเขียนแบบเรียบง่าย เพื่อให้ข้อคิดกับผู้สอบบัญชีเป็นสําคัญ โดยนํามาตรฐานการสอบบัญชีเฉพาะที่มีผลอย่างสําคัญเท่านั้นมาพิจารณาในการวิเคราะห์ปัญหา ปี ค.ศ. 2000 กับผู้สอบบัญชี เพราะความเห็นในเรื่องนี้มีนานาประการ แต่อย่างน้อยหน่วยงานที่เกี่ยวข้องในประเทศไทยก็มีแนวปฏิบัติในเรื่องนี้ในเวลาอันควรแล้ว

ในอนาคต…..ปัญหาเกี่ยวกับวันที่หรือปีจะเกิดปัญหาเช่นเดียวกับปี ค.ศ. 2000 อีกหรือไม่? และเมื่อใด?

ความเข้าใจในเรื่องนี้มีความสําคัญยิ่งต่อท่าน ต่อองค์กรของท่าน ต่อธุรกิจและต่อประเทศในภาพรวม

ไม่มีใครอยากให้เหตุการณ์แบบปี ค.ศ. 2000 เกิดขึ้นอีกเป็นแน่ แต่ก็ขึ้นกับ “ผู้บริหารกับการจัดการ” ที่แท้จริง ท่านทราบแล้วหรือยังครับว่า องค์กรของท่านได้ใช้เทคนิคอย่างไรในการแก้ไขปัญหาด้านโปรแกรมที่เกี่ยวกับ “ปี” หรือ “Date” ที่หมายถึงปีแล้วแต่จะเรียกกัน!

โปรดสังเกตนะครับว่าผมไม่ได้พูดถึง Hardware และ Operating System หรือ O/S เลย เพราะตั้งใจจะอนุมานว่า บริษัทผู้ผลิตทั้งหลายรู้ซึ้งแก่ใจถึงปัญหาและประสบการณ์ที่ได้รับในปี ค.ศ.2000 แล้ว และจะไม่ยอมให้เกิดข้อผิดพลาดอีกเป็นแน่

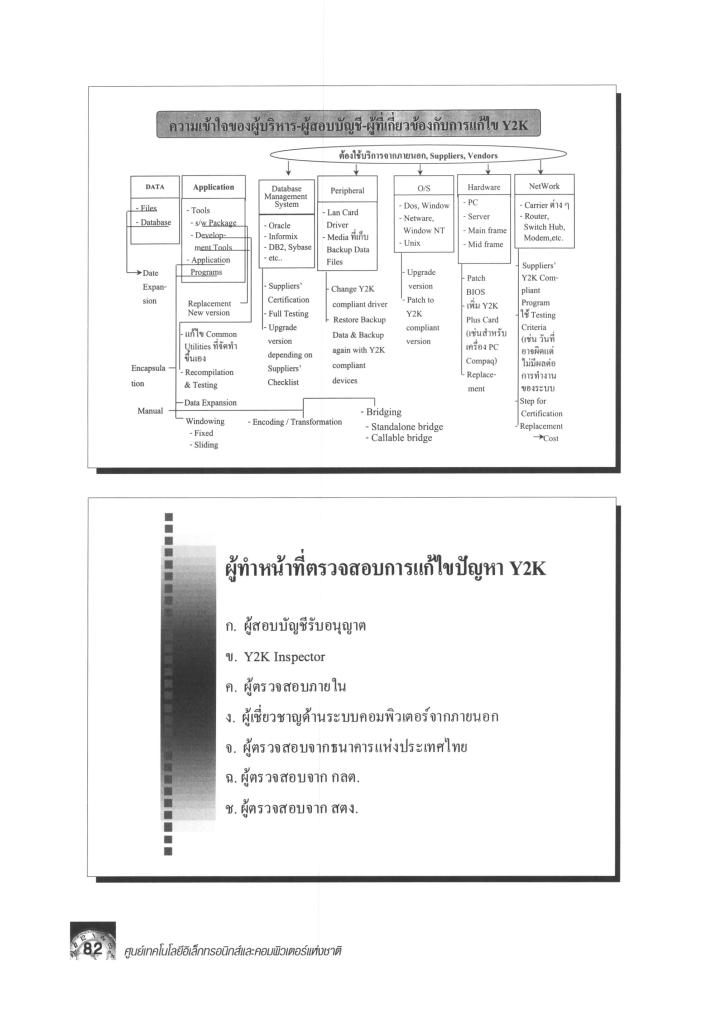

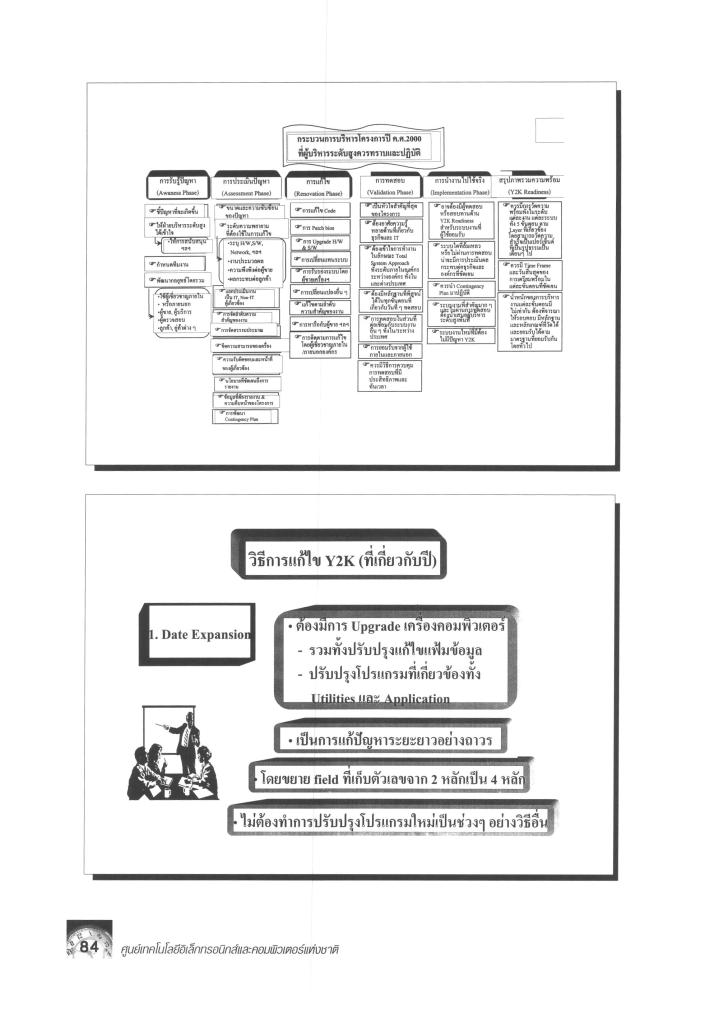

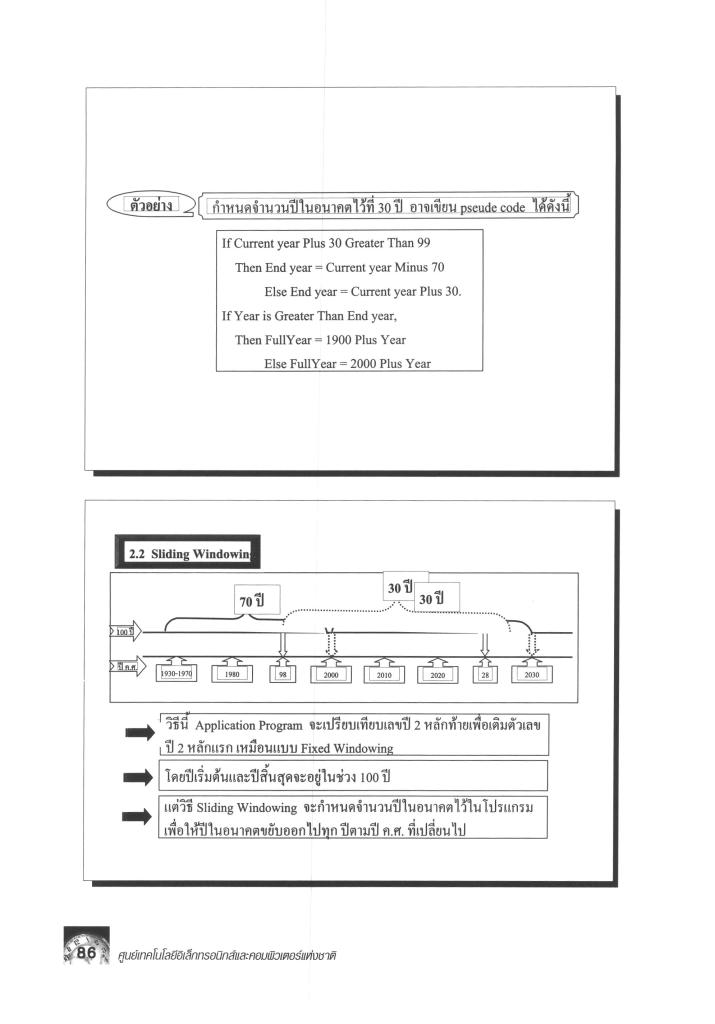

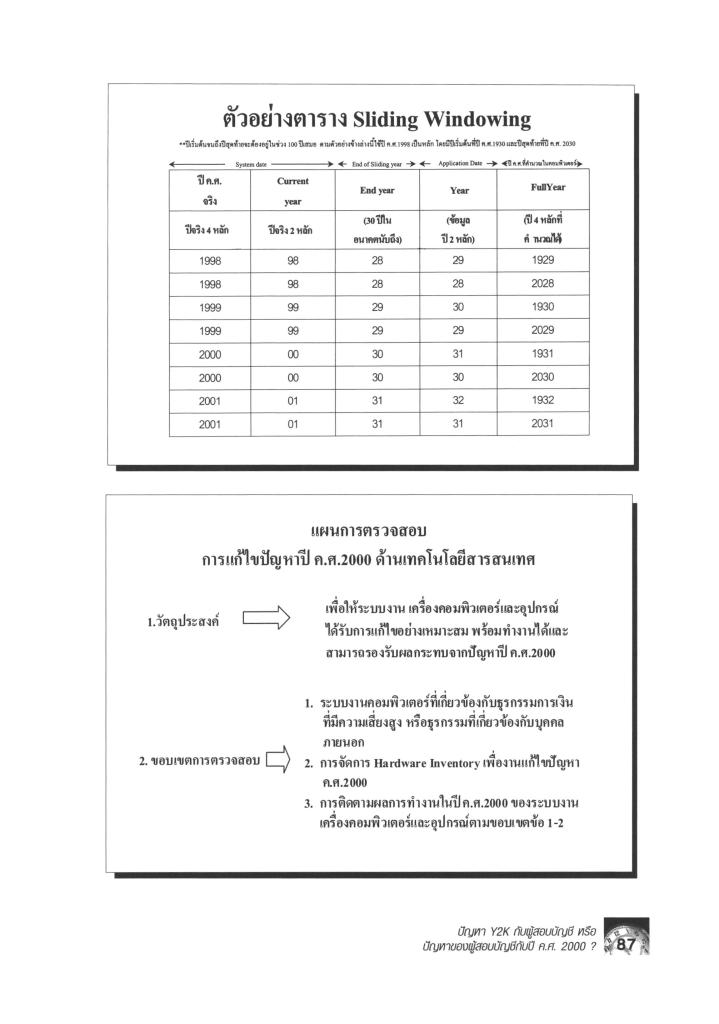

ครับ… การแก้ไขโปรแกรมระบบงานต่าง ๆ (Application program) จะเกิดปัญหาเกี่ยวกับ “Date หรือ “Year” อีกหรือไม่ ในแต่ละองค์กรจะขึ้นอยู่กับว่าองค์กรนั้น ๆ ได้แก้ไขปัญหาแบบ “เบ็ดเสร็จ” และ “แน่นอน” มิให้มีปัญหาเกิดขึ้นอีกโดยใช้เทคนิค “Date Expansion” หรือเพียงแก้ให้พ้นจากปัญหาไปสัก 25-40 ปี ข้างหน้า หรือ 100 ปี ข้างหน้า

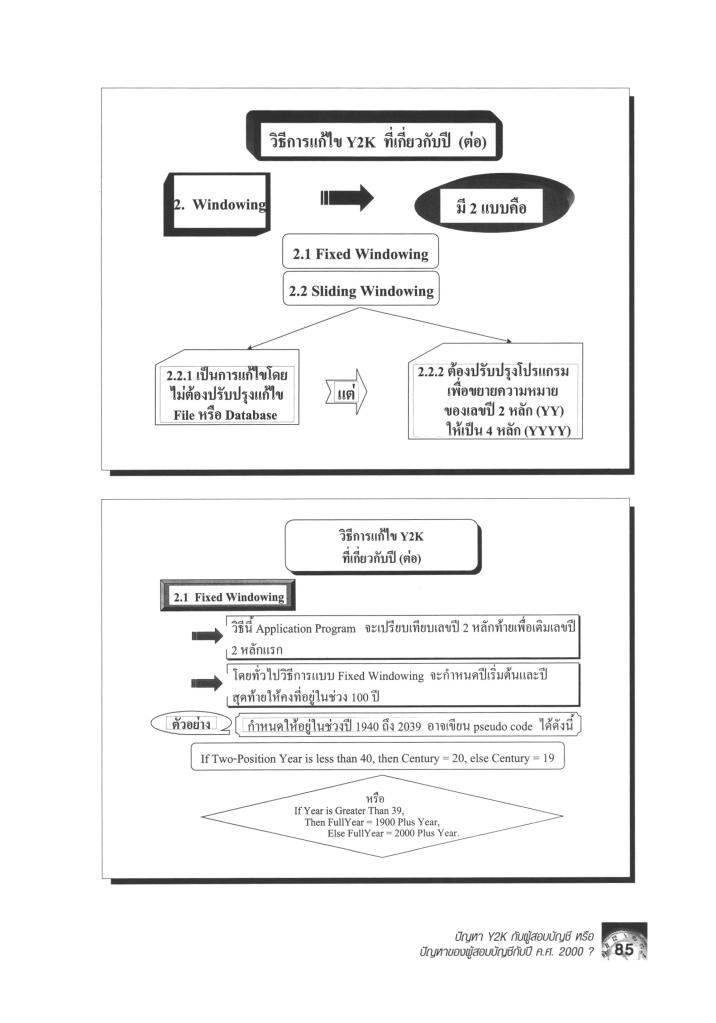

เมื่อผมกล่าวมาถึงข้อนี้ ท่านที่คลุกคลีกับเทคนิคการแก้ไขปัญหาโปรแกรมคอมพิวเตอร์ ก็จะเข้าใจแล้วนะครับว่า…… หากใช้เทคนิคการแก้ไขแบบ “Fixed หรือ Slide Windowing” …ปัญหา เรื่อง “Date” หรือ “Year” ก็จะเกิดขึ้นให้รุ่นลูกหลานได้แก้ไขปัญหากันอีกจนได้….ค่อย ๆ คิดดูเถอะครับ….. ผมไม่อาจกล่าวรายละเอียดในช่วงนี้อีกเพราะเป็นการให้ข้อคิดเห็นในช่วงสอบทานตัวอักษรก่อนพิมพ์แล้ว…. ท่านผู้บริหาร ท่านผู้เชี่ยวชาญ ท่านผู้สอบบัญชีทุกประเภท หน่วยงานต่าง ๆ ที่ท่านดูแลและกํากับ หน่วยงานอื่น… อาจมีโอกาสได้ใช้ประสบการณ์ในการแก้ไขปัญหาปี ค.ศ. 2000 ครั้งแรกในโลกนี้ให้เป็นประโยชน์ได้ในอนาคต… ปัญหาสําคัญอยู่ที่ว่าเหตุการณ์นี้จะเกิดในเวลาที่ไม่ซ้ำกันเช่นครั้งนี้เท่านั้นล่ะครับ….

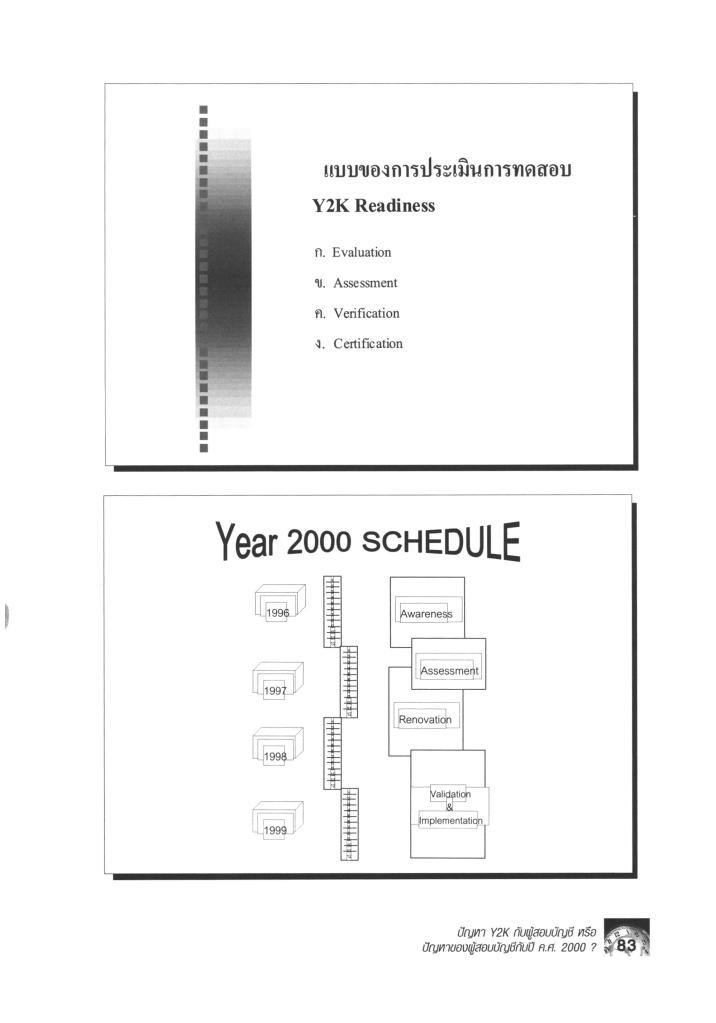

ข้อสําคัญก็คือ เหตุการณ์ที่เป็นปัญหาในคาบเวลาช่วง 100 ปีข้างหน้า จะไม่เป็นปัญหาของโลก หรือทุกประเทศอีกต่อไปแล้ว….. เพราะปัญหาจะเกิดเฉพาะบางองค์กร…บางประเทศ….ที่แก้ปัญหาไม่เด็ดขาด… ดังนั้นการช่วยกันเตือนให้รับรู้ปัญหา (Awareness) เช่น ปี ค.ศ. 2000 ก็อาจจะไม่มีอีกเช่นกัน

สิ่งเหล่านี้กลับน่าเป็นห่วงมากกว่าปี ค.ศ. 2000 เสียอีกครับ ผลกระทบจะมากน้อยเพียงใด ก็ขึ้นกับว่าองค์กรนั้น ๆ สําคัญต่อหน่วยงานอื่น ๆ และบุคคลอื่น ๆ ในวงกว้างเพียงใด เพราะเมื่อถึงเวลานั้น ก็เป็นปัญหาของรุ่นลูกหลานจริง ๆ แต่เราก็ยังช่วยกันได้โดยการเตือนภัยล่วงหน้าในวันนี้ไงล่ะครับ

สําคัญอยู่ที่ว่าใครจะจดจําและบันทึกสิ่งที่จะเป็นปัญหาระยะยาวนี้เอาไว้ในปัจจุบัน….. เพื่อแก้ปัญหาในอนาคตที่มีอายุตั้งแต่ 25 ถึง 100 ปีละครับ

ถ้ามีคําถามอีกว่าที่ผมกล่าวมานั้น ทําไมไม่แนะนําให้แก้ไขกันในตอนนี้เสียให้จบเรื่อง… ผมก็พูดได้เพียงว่าปี ค.ศ. 2000 ใกล้มามากจนเกินกว่าจะแก้ไขอะไรที่ได้ดําเนินการไปแล้วได้อีก ขอเพียงให้ ผู้บริหาร ผู้สอบบัญชี ได้คํานึงถึงและบันทึกเรื่องนี้และติดตามให้เป็นเรื่องจริงจังและต่อเนื่องเท่านั้นก็น่าพอใจครับ

ครับ…… จินตทัศน์…… การวิเคราะห์ปัญหาล่วงหน้าและหาทางแก้ไขให้ได้ก่อนเกิดปัญหาในลักษณะ… “ชี้ปัญหาให้ออก บอกปัญหาให้ถูก แก้ปัญหาให้ได้ ก่อนที่ปัญหาจะเกิดขึ้น” ยังเป็นวิธีที่มีประสิทธิภาพยิ่งในทุกองค์กรและสําหรับทุกเหตุการณ์ครับ….

สิ่งที่ผมได้กล่าวถึงข้างต้นยังไม่ปรากฏในเอกสารหรือคําเตือนใด ๆ ในปัจจุบัน แต่ปัญหาโปรแกรมคอมพิวเตอร์ของระบบงานต่าง ๆ ที่เกี่ยวกับ “Year” จะเกิดแน่นอนเช่นเดียวกับปัญหาปี ค.ศ.2000 (Y2K) ที่กําลังแก้ไขกันทุกวันนี้…

ขอสรุปเพียงว่า… เป็นหน้าที่ของผู้บริหารและผู้สอบบัญชีทุกประเภท หรือไม่ที่จะต้องตระหนัก และมีบทบาทในเรื่องนี้ต่อไปอีกยาวนาน…..

ผู้สอบบัญชีรับอนุญาตจะออกความเห็นของผลกระทบจากโปรแกรมระบบงาน (Application Program) ถึงปี 2001 เท่านั้นจะเป็นการพอเพียงหรือครับ !

***** สำหรับท่านที่สนใจ หนังสือ “ปัญหา Y2K กับผู้สอบบัญชี หรือปัญหาของผู้สอบบัญชีกับปี ค.ศ. 2000?” สามารถติดตาม เนื้อหา/ลิงก์ดาวโหลด ได้ที่ด้านล่างนี้ *****