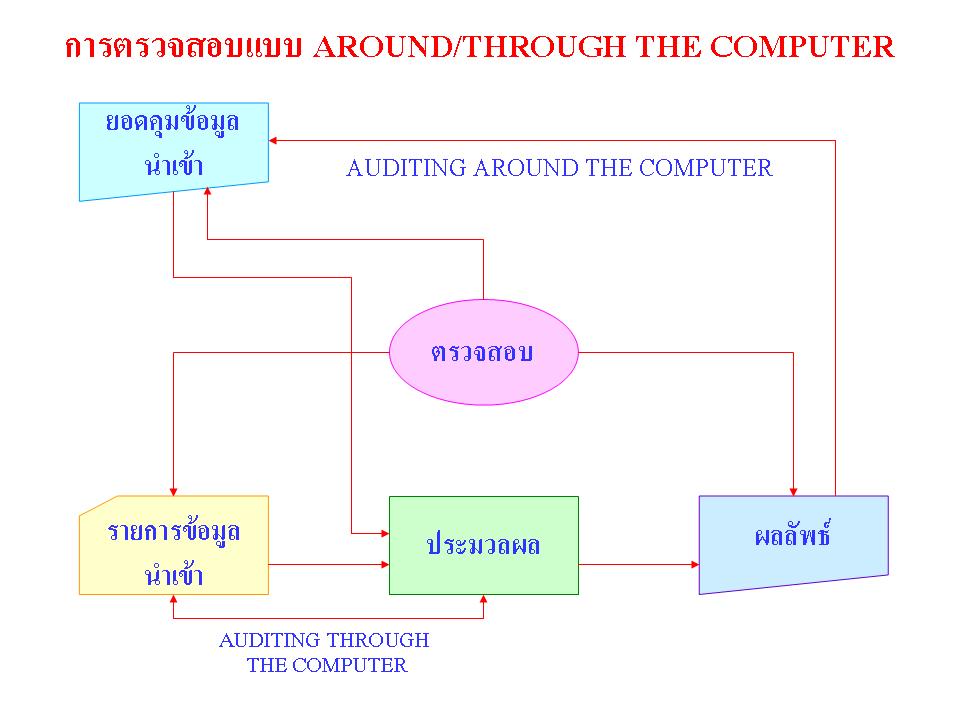

จากที่ผมได้เล่าถึงการได้ร่วมตรวจสอบธนาคารพาณิชย์กับ OCC (Office of the Comptroller of the Currency) และ FDIC (Federal Deposit Insurance Corporation) เมื่อปี 2521 นั้น ก็จะเห็นว่ามีความเหมือนหรือแตกต่างกันอย่างไร ในวิธีและกระบวนการตรวจสอบคอมพิวเตอร์ในยุคที่ผ่านมา จากของทั้ง 2 สถาบัน ซึ่งจะเห็นได้ว่า OCC ใช้แนวการตรวจสอบในแบบ Around The Computer เพียงอย่างเดียว ไม่เหมือนกับ FDIC ที่ใช้วิธีการตรวจสอบในแบบ Through The Computer ควบคู่ไปกับวิธีการตรวจสอบแบบ Around The Computer ด้วย สำหรับครั้งนี้ ผมจะเล่าต่อถึงการตรวจสอบของ OCC ว่ามีขอบเขตของการตรวจสอบ ความถี่ แผนการตรวจสอบ รายงานการตรวจสอบ รวมถึงวิธีการตรวจทานรายงานและการติดตามผล อย่างไรบ้าง

ขอบเขตของการตรวจสอบ (Scope of Examination)

ผู้ตรวจสอบควรมีการศึกษาข้อมูลขั้นต้น (Preliminary Review) ถึงหน้าที่ต่าง ๆ ของงานด้าน EDP ทั้งหมดก่อน แล้วจึงใช้วิธีตรวจสอบโดยละเอียด (Examine in Depth) ถึงงานแต่ละด้านเพื่อดูถึงข้อบกพร่องของการควบคุมภายใน ถ้าปรากฏว่า มีข้อบกพร่องที่เป็นสิ่งสำคัญก็จำต้องพิจารณาขยายขอบเขตของการตรวจสอบด้านการให้กู้ยืมและให้เครดิตมากยิ่งขึ้น (Concurrent Commercial Examination) เนื่องจากว่ามีความสัมพันธ์โดยตรงกับระบบงานที่ใช้อยู่ (Automated Applications) ถ้าวิธีการควบคุมภายในของงาน EDP ช่วงดังกล่าวบกพร่อง ก็ไม่อาจใช้ข้อมูลที่ได้จากระบบนั้น เพื่อการตรวจสอบงานด้านเกี่ยวกับธุรกิจ (Commercial) ของธนาคารนั้นได้

ความถี่ของการตรวจสอบ (Frequency of Examination)

การตรวจสอบศูนย์ข้อมูลต่าง ๆ นั้นถือเกณฑ์ปีละครั้ง (Annual Basis) และอย่างช้าที่สุดต้องไม่เกินกว่า 18 เดือนต่อครั้ง ในกรณีที่พบว่าการควบคุมภายในบกพร่องมาก ก็จำเป็นต้องมีการตรวจสอบให้บ่อยครั้งยิ่งขึ้น บางครั้งก็จะต้องมีการไปตรวจสอบ เพื่อติดตามความก้าวหน้าในการแก้ไขข้อผิดพลาดของธนาคาร ตามที่ระบุไว้ในรายงานการตรวจสอบ

แผนการตรวจสอบ (Work Program)

ทุกครั้งที่ตรวจสอบจะต้องมีการจัดทำแผนการตรวจสอบสำหรับศูนย์ข้อมูลแต่ละแห่ง เรียงลำดับขั้นตอนให้เรียบร้อยแล้วส่งให้ Regional EDP Associate เพื่อพิจารณา หลังจากนั้น Regional Office จะเป็นผู้เก็บรักษาและแจกจ่ายรายงานนั้นตามควรแก่กรณี และต้องจัดให้มีวิธีป้องกันรักษา Work Program ดังกล่าวอย่างรัดกุมทุกขั้นตอน

รายงานการตรวจสอบ (Report of Examination)

รายงานการตรวจสอบด้าน EDP จะต้องทำให้เสร็จโดยสมบูรณ์ในระหว่างการตรวจสอบขั้นตอนของงานใดที่มิอาจตรวจสอบได้ (Nonapplicable Sections) จะต้องเปิดเผยไว้ให้ชัดเจนในรายงาน ข้อบกพร่องต่าง ๆ ที่รายงานไว้จะต้องปรึกษาหารือกับเจ้าหน้าที่ผู้รับผิดชอบ และผู้บริหารของศูนย์ข้อมูลนั้น การสรุปสนทนาครั้งสุดท้าย (A Final Discussion) จะต้องกระทำกับผู้บริหารชั้นสูงสุดของธนาคารและของแผนก EDP แม้จะไม่มีข้อบกพร่องที่จะยกขึ้นเป็นข้อสังเกตหรือคำวิจารณ์ (Adverse Criticiam) ก็ตาม

ความรับผิดชอบในการควบคุมดูแลรายงานการตรวจสอบทั้งหมด เป็นหน้าที่ของ Regional Office ต้องรายงาน และเอกสารประกอบทั้งหมดจะต้องไม่อยู่ในความครอบครองของเจ้าหน้าที่ผู้ตรวจ นานเกินกว่าระยะเวลาอันสมควร หลังจากที่ได้มีการสรุปผลการตรวจสอบเสร็จสิ้นเรียบร้อยแล้ว

หลังจากเสร็จสิ้นการตรวจสอบแล้ว จะต้องจัดการกับรายงานการตรวจสอบ ดังนี้

- รายงานการตรวจสอบฉบับร่าง (Examiner’s Pencil Copy) จะต้องส่งไปยัง Regional Office เพื่อตรวจทาน (Review) จัดพิมพ์ (Processed) และจัดส่ง (Distribution) ต่อไป

- จะจัดส่งรายงานให้แก่ Washington Office, ศูนย์ข้อมูลที่ได้รับการตรวจสอบ (The Data Center Examined) และสาขา (Subregional Office) ของธนาคารที่ใช้บริการของศูนย์ข้อมูลดังกล่าว และสำเนารายงานฉบับที่ส่งให้สาขาของธนาคารนี้ จะต้องเก็บไว้รวมกับกระดาษทำงานจากการตรวจสอบด้านอื่น ๆ (Commercial Examination Work Papers) เพื่อใช้อ่านเป็นการเตรียมการตรวจสอบครั้งต่อไป รายงานอีกฉบับหนึ่งจะต้องส่งให้กับ Subregional Office ของผู้ตรวจการ EDP ที่มีหน้าที่พิจารณาติดตามและแนะนำในการตรวจครั้งต่อไป

- ภายใต้ดุลยพินิจของ Regional Administrator อาจมีการส่งสำเนารายงานการตรวจสอบให้แก่ National Bank ทุกธนาคารที่ใช้บริการของศูนย์คอมพิวเตอร์ที่ตรวจสอบก็ได้ หรือ Regional Administrator อาจใช้วิธีแจ้งไปยังธนาคารสมาชิกที่ใช้บริการของศูนย์คอมพิวเตอร์ที่ได้รับการตรวจสอบดังกล่าวว่า ได้ตรวจสอบศูนย์คอมพิวเตอร์นั้นเสร็จสิ้นแล้ว หากธนาคารใดประสงค์จะได้รายงานการตรวจสอบดังกล่าว เพื่อไปศึกษารายละเอียดก็ให้เขียนจดหมายไปขอได้จาก Regional Office

- สำเนารายงานการตรวจสอบบางฉบับ อาจจะจัดส่งให้สถาบันอื่นที่มีหน้าที่ควบคุมธนาคารพาณิชย์ (Other Regulatory Agencies) รวมทั้ง State Examining Authorities ด้วย ตามที่ขอมาโดยถือเป็นการแลกเปลี่ยนซึ่งกันและกัน (On a Reciprocal Basis)

- ถ้าปรากฎว่าศูนย์ข้อมูลใดให้บริการแก่ธนาคารหลายแห่งที่ตั้งอยู่ต่างท้องที่กัน (National Bank Region) ก็จำเป็นต้องส่งรายงานการตรวจสอบให้กับ Regional Office ที่เกี่ยวข้องเป็นผู้แจกจ่ายให้แก่ Subregional Office ที่เห็นว่าเหมาะสม

วิธีตรวจทานรายงานและการติดตามผล

เมื่อทำรายงานการตรวจสอบเสร็จแล้ว แต่ก่อนที่จะจัดส่งรายงานฉบับสุดท้าย (Final Report) ไป ควรจะได้มีการตรวจสอบความถูกต้องเกี่ยวกับตัวเลข สภาพการทำงานของศูนย์ข้อมูลเนื้อหาของรายงาน การตรวจสอบ ตลอดจนวิธีปฏิบัติในการติดตามผล การตรวจทานรายงานนี้จะต้องกระทำโดย National EDP Associate ส่วน Washington Office จะเป็นผู้ตรวจทานเกี่ยวกับความต่อเนื่องของการตรวจสอบ (Continuity) เนื้อหาและความเพียงพอของการติดตามผล

รายงานหน้าการวิเคราะห์จะทำโดยผู้ตรวจสอบด้าน EDP และส่งให้แก่ Regional Office พร้อมกับร่างรายงานการตรวจสอบ ซึ่ง Regional Office จะเป็นผู้ตรวจสทานรายงานการตรวจสอบดังกล่าว พร้อมทั้งให้คะแนนเพื่อจัดอันดับศูนย์ข้อมูลดังกล่าวนั้น โดยมีสำเนาการให้ และจัดอันดับจัดส่งไปพร้อมกับรายงานการตรวจสอบ ได้แก่ Washington Office และผู้ตรวจการด้วย

การเขียนคำวิจารณ์รายงานการตรวจสอบจะเป็นหน้าที่ของ EDP Associate และมีสำเนาถึง Washington Office

คณะกรรมการสนับสนุนด้าน EDP ของสำนักงานวอชิงตัน จะเป็นผู้กำหนดมาตรฐานและนโยบายในการตรวจสอบ นอกจากนี้ คณะกรรมการดังกล่าวยังพร้อมที่จะให้คำปรึกษา ทั้งทางเทคนิคและวิธีการในกรณีที่มีปัญหายุ่งยากหรือมีเหตุการณ์ผิดปกติ

ผมได้เล่าประสบการณ์ในการไปดูงานการตรวจสอบด้าน EDP Audit ในช่วงเวลา ปี 2521 ซึ่งเวลาก็ผ่านมาเนิ่นนานถึง 36 ปีแล้วนั้น ก็เพื่อให้ท่านผู้อ่านได้ทราบความเป็นมาของวิวัฒนาการการตรวจสอบทางด้าน IT Audit ซึ่งในยุคก่อนเรียกว่า EDP Audit ว่ามีความแตกต่างอย่างไรกับการตรวจสอบในยุคปัจจุบัน ซึ่งเทคโนโลยีและมาตรฐานการบริหารงานทางด้านเทคโนโลยีสารสนเทศ ซึ่งมีความสัมพันธ์กับการบริหารงานทางด้านธุรกิจอย่างแยกกันไม่ได้ ตามแนวการบริหารและการจัดการที่ดี และยอมรับกันทั่วโลกขนาดนี้ก็คือ การบริหารในแนวของ GEIT – Governance Enterprise of IT หรือ COBIT 5 ซึ่งเป็น Integrated Single Framework ที่ในมุมมองของการบริหาร IT ทุกมุมมองจะสนับสนุนมุมมองทางด้าน Business Goals ในทุกมุมมอง และกลับกัน… นี่คือ ความแตกต่างกันอย่างมากในการบริหารยุคเดิม ซึ่งมักจะบริหารและจัดการตรวจสอบในแบบ Silo-Based หากท่านผู้อ่านติดตามในตอนต่อ ๆ ไป ก็จะได้พบกับวิวัฒนาการของการตรวจสอบทางด้าน IT ยุคใหม่ ซึ่งเป็น IT Audit ที่เชื่อมโยงกระบวนการทางด้าน IT ให้เข้ากับกระบวนการทางด้าน Enterprise Goals หรือ Business Goals ผสมผสานกับการพิจารณาที่เชื่อมโยงไปยัง Process Goals และต่อยอดลงไปยัง Enabler Goals ซึ่งเป็นปัจจัยเอื้อที่นำไปสู่ความสำเร็จในการบริหารทางด้านเทคโนโลยีสารสนเทศ และทางด้านธุรกิจ

ดังนั้น กระบวนการตรวจสอบทางด้านเทคโนโลยีสารสนเทศ จะสามารถสร้างคุณค่าเพิ่มให้กับผู้มีผลประโยชน์ร่วมได้ในทุกมุมมอง ได้อย่างมั่นใจ นั่นคือการสร้าง Value Creation ผ่านองค์ประกอบที่สำคัญของหลักการ Governance ที่ประกอบไปด้วย การได้รับผลประโยชน์ (ตามมุมมอง BSc.) ที่สัมพันธ์กับการบริหารความเสี่ยงที่ดี และการบริหารทรัพยากรที่ดีอย่างมีดุลยภาพ โดยมีกระบวนการที่คณะกรรมการพึงต้องรับผิดชอบในการประเมินผล สั่งการ และเฝ้าติดตาม ในเรื่องกระบวนการที่เกี่ยวข้องกับ Governance ใน 5 กระบวนการหลัก ๆ ก็คือ

- มั่นใจในการกำหนดกรอบการดำเนินการกำกับดูแลและการบำรุงรักษา

- มั่นใจในการส่งมอบผลประโยชน์

- มั่นใจในความเสี่ยงที่เหมาะสม

- มั่นใจในการใช้ทรัพยากรให้ได้ประโยชน์สูงสุด

- มั่นใจในความโปร่งใสต่อผู้มีส่วนได้เสีย

ท่านที่ติดตามต่อไปจนไปถึงขั้นตอนท้าย ๆ ของวิวัฒนาการ IT Management สู่ IT Governance ก้าวต่อไปยัง GRC และ GEIT/COBIT5 ซึ่งจะใช้เวลาอีกนานพอสมควร จะได้พบกับกระบวนการบริหาร กระบวนการตรวจสอบ ที่แตกต่างไปอย่างสิ้นเชิง กับอดีตที่ผ่านมาในช่วงเวลาถึง 36 ปี และมากกว่านั้น สำหรับตอนนี้จะเป็นตอนสุดท้ายสำหรับการเล่าเรื่องประสบการณ์การตรวจสอบทางด้าน EDP Audit ในยุคแรก ๆ ของวิวัฒนาการการตรวจสอบทางด้าน IT ของประเทศ ซึ่งจะเกี่ยวข้องกับวิวัฒนาการของการบริหารทางด้านเทคโนโลยีสารสนเทศเพื่อการจัดการที่ดี และกระบวนการกำกับ ควบคุม เทคโนโลยีสารสนเทศ ซึ่งจะแยกกันไม่ได้ระหว่าง IT Related Goals กับ Enterprise Goals ซึ่งจะได้กล่าวในอีกหลาย ๆ ตอนต่อไปนะครับ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn