ERP ควบคุม “สิ่งที่เกิดขึ้นแล้ว” แต่ AI สร้าง “สิ่งที่กำลังจะเกิดขึ้น”

หากองค์กรไม่ปรับ governance framework ให้ครอบคลุม AI lifecycle เช่น

Model Development

Data Usage

Deployment

Monitoring

Shadow AI จะเติบโตโดยอัตโนมัติ

บทบาทของ Board และผู้บริหารระดับสูง

Shadow AI ไม่ใช่ปัญหาของ IT แต่เป็นปัญหา Governance ระดับองค์กร

คณะกรรมการควรถามคำถามเช่น:

องค์กรมี AI inventory หรือไม่?

มีการกำหนด approval process สำหรับ AI tool หรือไม่?

ใครเป็นเจ้าของความเสี่ยงของ AI?

มี model validation function แยกอิสระหรือไม่?

กรอบของ Basel Committee on Banking Supervision เกี่ยวกับ Model Risk Management แสดงให้เห็นชัดว่า Model Governance ต้องมีความเป็นอิสระและตรวจสอบได้ Shadow AI จึงมักเกิดในองค์กรที่ไม่มีโครงสร้างดังกล่าว

หลายองค์กรเริ่มเขียน AI Policy หรือ AI Ethics Guideline อ้างอิงกรอบจาก OECD หรือ European Commission แต่หากไม่มีระบบที่ฝัง control ลงไปจริง ความเสี่ยงจะเกิดสิ่งที่เรียกว่า “Paper Governance” คือมีนโยบาย แต่ไม่มี system enforcement

3.1 AI และ Machine Learning: การเรียนรู้ที่เหนือกว่าตรรกะเดิม

AI (Artificial Intelligence) คือความสามารถของเครื่องจักรในการเลียนแบบสติปัญญาของมนุษย์ ในขณะที่ ML (Machine Learning) คือวิธีการที่ AI ใช้ในการเรียนรู้จากข้อมูลโดยไม่ต้องถูกโปรแกรมคำสั่งเจาะจงซ้ำแล้วซ้ำเล่า การก้าวข้ามจาก Algorithm แบบเก่าสู่ ML คือการเปลี่ยนจากการบอกระบบว่า “ทำสิ่งนี้” ไปสู่การบอกระบบว่า “นี่คือข้อมูลทั้งหมด, จงค้นหาความสัมพันธ์และบอกฉันว่าควรทำอะไรต่อไป”

Supply Chain: AI วิเคราะห์ข้อมูลการสั่งซื้อและสถานะสต็อกใน ERP แบบ Real-time เพื่อปรับแผนการขนส่งหรือการจัดซื้อจัดจ้างให้เหมาะสมกับสถานการณ์ที่ไม่คาดคิด

3.3 แนวโน้มในอนาคต: ERP กลายเป็นแพลตฟอร์มอัจฉริยะ

ในอนาคตอันใกล้ ระบบ ERP จะเปลี่ยนบทบาทจากแค่ ‘ระบบบันทึกและประมวลผล’ ไปเป็น ‘แพลตฟอร์มอัจฉริยะ’ (Intelligent Platform) ที่มี AI และ ML ฝังอยู่ทุกชั้นอย่างแยกไม่ออก การก้าวไปสู่ Cloud ERP และการใช้เทคโนโลยี In-Memory Computing ทำให้ระบบสามารถจัดการ Big Data และประมวลผลโมเดล AI ได้อย่างรวดเร็วและต่อเนื่อง นี่หมายความว่า ระบบ ERP จะไม่เพียงแค่บอกว่า “เกิดอะไรขึ้น” เท่านั้น แต่จะสามารถบอกได้ว่า “ทำไมถึงเกิดขึ้น” และ “ควรทำอย่างไรต่อไป”

บทสรุปสำหรับบุคลากร: ความสำเร็จในยุค IA ไม่ได้อยู่ที่การใช้ AI แทนมนุษย์ แต่เป็นการทำให้มนุษย์ทำงานร่วมกับ AI ได้อย่างมีประสิทธิภาพ ดังนั้น ความจำเป็นในการพัฒนาทักษะของบุคลากรให้มี Data Literacy (ความรู้ด้านข้อมูล) และเข้าใจถึงความสัมพันธ์ของ Data ใน ERP จึงมีความสำคัญอย่างยิ่ง เพื่อให้พวกเขาสามารถใช้ข้อมูลและเครื่องมืออัจฉริยะเหล่านี้ในการสร้างคุณค่าเพิ่มและขับเคลื่อน Governance ที่ยั่งยืนให้กับองค์กร

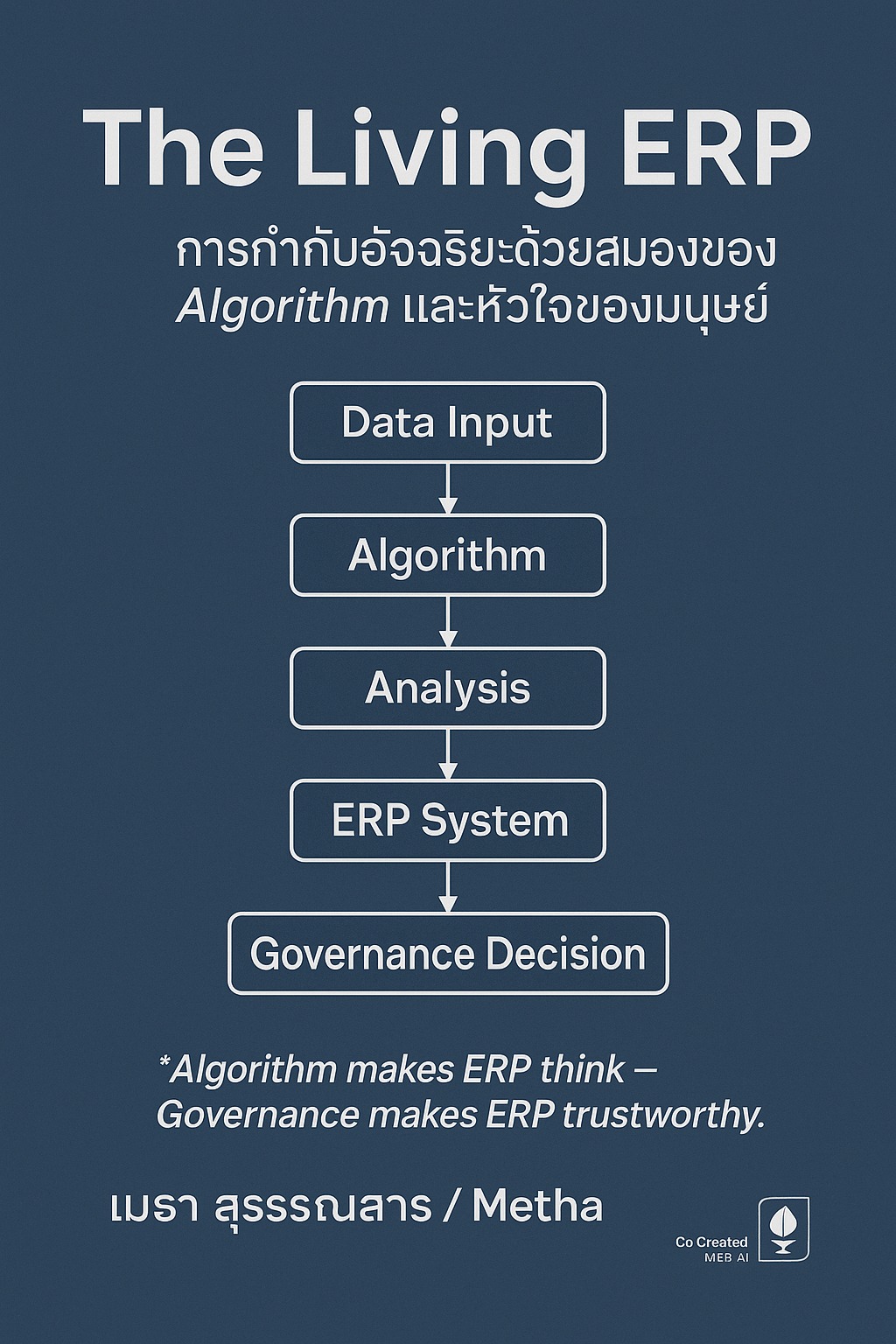

โดยเริ่มจากการสร้าง รากฐาน ด้วย ERP ในฐานะโครงสร้างร่างกายที่รวมทุกส่วนเข้าด้วยกัน (ตอนที่ 1), ตามมาด้วยการติดตั้ง ตรรกะและ Governance (GRC) ผ่าน Algorithm เพื่อสร้าง Data ที่ถูกต้องและเกี่ยวพันกัน (ตอนที่ 2) และมาถึงจุดสูงสุดของการพัฒนาด้วยการติดตั้ง สมองที่เรียนรู้ได้ ผ่าน AI, ML และ IA (ตอนที่ 3) ข้อสรุปที่ชัดเจนที่สุดคือ เทคโนโลยีอัจฉริยะไม่สามารถทำงานได้อย่างมีประสิทธิภาพหากไม่มีรากฐาน ERP ที่มั่นคงและข้อมูลที่เชื่อถือได้ การลงทุนใน AI โดยที่ข้อมูลยังไม่สะอาดหรือยังขาดการกำกับดูแลที่ดี (GRC) จึงเปรียบเหมือนการสร้างบ้านบนทราย การทำความเข้าใจที่ถูกต้องเกี่ยวกับ ERP, Algorithm, และความสัมพันธ์ของ Data ในทุกมิติ คือก้าวแรกและก้าวที่สำคัญที่สุดในการปฏิวัติองค์กรสู่การเป็น The Intelligent Enterprise อย่างแท้จริง

ปัญญาประดิษฐ์ (AI) คือศัพท์ที่ครอบคลุมเทคโนโลยีอันหลากหลาย ทั้งที่ใช้กันอยู่แล้วและที่กำลังเกิดขึ้นใหม่ แม้จะไม่มีคำจำกัดความที่ชัดเจน แต่โดยทั่วไป AI หมายถึง "ระบบที่มีกระบวนการทางปัญญาเหมือนมนุษย์ เช่น ความสามารถในการให้เหตุผล ค้นหาความหมาย สร้างความเชื่อมโยง หรือเรียนรู้จากประสบการณ์ในอดีต" การเติบโตอย่างก้าวกระโดดของแอปพลิเคชัน AI ในปัจจุบันแสดงให้เห็นถึงโอกาสมากมายที่องค์กรจะใช้ประโยชน์จากเทคโนโลยีเหล่านี้ เพื่อยกระดับวิธีการทำงานของเรา ขณะเดียวกันก็มีความเสี่ยงมากมายที่มาพร้อมกับธรรมชาติของเทคโนโลยีนี้

สำหรับผู้ตรวจสอบภายในแล้ว AI อาจเป็นเรื่องที่น่าหวั่นใจ โดยเฉพาะอย่างยิ่งเมื่อองค์กรต่าง ๆ เริ่มนำ AI มาใช้งานมากขึ้นเรื่อย ๆ ในยุคนี้ องค์กรจึงคาดหวังให้ผู้ตรวจสอบภายในเข้ามาให้คำแนะนำเกี่ยวกับ AI มากขึ้น ไม่ว่าจะเป็นบทบาทที่ปรึกษาด้านความเสี่ยงและการควบคุม หรือบทบาทผู้ให้ความเชื่อมั่นในกระบวนการที่ใช้ AI จึงเป็นเรื่องสำคัญอย่างยิ่งที่ผู้ตรวจสอบภายในจะต้องเพิ่มพูนความรู้ในเรื่องนี้

ผู้ตรวจสอบภายในมีหน้าที่ให้ความเชื่อมั่นในกิจกรรมและกระบวนการต่าง ๆ ตั้งแต่ธุรกรรมทางธุรกิจที่ไม่ซับซ้อน ไปจนถึงกระบวนการที่ซับซ้อนมาก ซึ่งต้องอาศัยความเข้าใจเชิงลึก ระดับและความลึกของความรู้ด้าน AI ที่จำเป็นต่อการสนับสนุนกิจกรรมการให้ความเชื่อมั่นนั้น สร้างความท้าทายอย่างต่อเนื่องแก่ผู้ตรวจสอบภายใน ซึ่งต้องพัฒนาความรู้เกี่ยวกับ AI อย่างสม่ำเสมอเพื่อทำความเข้าใจความเสี่ยงและบทบาทของตนเองได้อย่างครบถ้วน และเพื่อให้คำแนะนำและการให้ความเชื่อมั่นที่แม่นยำ

การตรวจสอบ AI มีความท้าทายเฉพาะตัว และด้วยวิวัฒนาการอย่างต่อเนื่อง ทำให้ผู้ตรวจสอบภายในต้องประเมินความเสี่ยงและแนวทางการบรรเทาความเสี่ยงในสภาพแวดล้อม AI ใหม่ อย่างไรก็ตาม ผู้ตรวจสอบภายในมีทักษะพื้นฐานที่สำคัญอยู่แล้ว เช่น การคิดเชิงวิพากษ์, การทำแผนที่กระบวนการ, การประเมินความเสี่ยง, การประเมินการควบคุมเทคโนโลยีสารสนเทศ, การทำความเข้าใจกลยุทธ์องค์กร และการให้ความเชื่อมั่นที่เป็นอิสระต่อหน้าที่กำกับดูแล

สถาบันผู้ตรวจสอบภายใน (The IIA) จึงได้จัดทำ IIA AI Auditing Framework ขึ้นมา เพื่อช่วยให้ผู้ตรวจสอบภายในเข้าใจความเสี่ยงและระบุแนวปฏิบัติที่ดีที่สุด รวมถึงการควบคุมภายในสำหรับ AI โดยมีจุดประสงค์เพื่อช่วยผู้ตรวจสอบภายในในการสร้างความรู้พื้นฐาน ซึ่งประกอบด้วย :

กรอบการทำงานนี้ใช้ประโยชน์จาก The IIA’s Three Lines Model และอ้างอิงถึง The IIA’s International Professional Practices Framework (IPPF) ซึ่งเป็นพื้นฐานของข้อกำหนดที่ต้องปฏิบัติตามและหลักการสำหรับวิชาชีพผู้ตรวจสอบภายใน นอกจากนี้ยังมีการอ้างอิงถึงแนวทางอื่น ๆ ของ The IIA เช่น Global Technology Audit Guides (GTAGs) และกรอบการทำงานที่เกี่ยวข้องอื่น ๆ เช่น NIST Artificial Intelligence Risk Management Framework (AI RMF 1.0) ซึ่งเป็นแหล่งข้อมูลเพิ่มเติมสำหรับผู้ตรวจสอบภายใน

ภาพรวม: ประวัติและวิวัฒนาการ

ในฐานะที่เป็นส่วนหนึ่งของภาพรวม ผู้ตรวจสอบภายในควรทำความเข้าใจพัฒนาการทางประวัติศาสตร์ของ AI, การใช้งาน AI ในอุตสาหกรรมต่าง ๆ ในปัจจุบัน และแนวโน้ม AI ที่กำลังเกิดขึ้นใหม่ที่ควรพิจารณา

แนวคิดเรื่อง AI ย้อนกลับไปในปี 1950 เมื่อนักคณิตศาสตร์ชาวอังกฤษ Alan Turing ตั้งคำถามว่า “เครื่องจักรคิดได้หรือไม่?” ในบทความของเขา “Computing Machines and Intelligence” ซึ่งถือเป็นหนึ่งในผู้บุกเบิก AI ด้วยการเสนอว่าในที่สุดเครื่องจักรจะมีความสามารถเทียบเท่ากับสติปัญญาของมนุษย์ สองปีต่อมา Arthur Lee Samuel นักวิทยาศาสตร์คอมพิวเตอร์ชาวอเมริกันที่ IBM ได้พัฒนาโปรแกรมที่สามารถเล่นหมากฮอสได้ด้วยการใช้ค่าที่ตั้งโปรแกรมไว้เพื่อระบุการเดินที่ดีที่สุด และในปี 1956John McCarthy ได้ใช้คำว่า “AI” เป็นครั้งแรกในโครงการวิจัย The Dartmouth Summer Research Project on Artificial Intelligence

ทศวรรษ 1960s เป็นช่วงที่ AI มีความก้าวหน้าอย่างมาก รวมถึงการใช้หุ่นยนต์, โปรแกรมแก้ปัญหา และโปรแกรมคอมพิวเตอร์แบบโต้ตอบตัวแรกที่เรียกว่า ELIZA ซึ่งถือเป็น “แชทบอท” ตัวแรกที่จำลองการสนทนากับผู้ใช้มนุษย์ ส่วนทศวรรษ 1970s มีการพัฒนาหุ่นยนต์อัจฉริยะตัวแรกชื่อ WABOT และงานวิจัยต่อเนื่องในด้าน Natural Language Processing (NLP)

ความก้าวหน้าในทศวรรษ 1980s รวมถึงการพัฒนารถ Mercedes Benz ไร้คนขับในปี 1986 และใน 1990s เราได้เห็นเทคโนโลยีที่เกี่ยวข้องกับ AI ก้าวหน้าขึ้น รวมถึงซอฟต์แวร์จดจำเสียงใน Microsoft Windows และ “Deep Blue” ของ IBM ที่สร้างความฮือฮาในปี 1997 ด้วยการเอาชนะแชมป์หมากรุกโลก Garry Kasparov

เข้าสู่ทศวรรษ 2000s AI ได้กลายเป็นส่วนหนึ่งของชีวิตประจำวันของเรา เช่น Amazon Alexa, Apple Siri และ Google Assistant และปี 2023 ถือเป็นปีที่ Large Language Models (LLMs) อย่าง ChatGPT ได้รับการยอมรับอย่างแพร่หลาย ซึ่งยกระดับความสามารถของ AI จากการพยากรณ์ผลลัพธ์ไปสู่การสร้างเนื้อหาที่หลากหลายมากขึ้น

ระดับการนำไปใช้และการจำแนกประเภท AI

รายงาน IBM’s Global AI Adoption Index 2023 ระบุว่า 42% ของบริษัทที่สำรวจมีการใช้ AI ในธุรกิจของตน และอีก 40% กำลังอยู่ในช่วงสำรวจ การใช้งาน AI ที่ขยายตัวอย่างต่อเนื่องนี้เน้นย้ำว่าทำไมผู้ตรวจสอบภายในจึงต้องผนวกความเสี่ยงที่เกี่ยวข้องกับ AI เข้าไปในการวางแผนการตรวจสอบ และพัฒนาความรู้เกี่ยวกับ AI อย่างต่อเนื่องด้วย

AI สามารถจำแนกได้หลายประเภท แต่ในที่นี้จะนำเสนอการแบ่งประเภทของ IBM ซึ่งแบ่งออกเป็น 4 ประเภทหลัก:

Reactive Machine AI: เป็น AI ที่ไม่มีหน่วยความจำ ออกแบบมาเพื่อทำงานตามข้อมูลป้อนเข้าจากมนุษย์เท่านั้น ระบบเหล่านี้อาศัย “มนุษย์ในวงจร” สำหรับการเขียนโปรแกรมที่สั่งให้เครื่องจักรทำงานด้วยตัวเอง ตัวอย่างเช่น IBM Deep Blue และแอปพลิเคชัน Machine Learning บางประเภทที่วิเคราะห์ข้อมูลและสร้างผลลัพธ์จากการคาดการณ์ เช่น ระบบแนะนำสินค้าบนเว็บไซต์

Limited Memory AI: AI ประเภทนี้สามารถเรียนรู้และพัฒนาตนเองได้จากชุดข้อมูลขนาดใหญ่ในอดีต ซึ่งต่างจาก Reactive Machine AI ตรงที่สามารถนำข้อมูลทั้งในอดีตและปัจจุบันมาใช้เพื่อปรับปรุงประสิทธิภาพได้ Deep Learning ซึ่งเป็นส่วนย่อยของ Machine Learning จัดอยู่ในหมวดหมู่นี้ และไม่ต้องพึ่งพาการมีปฏิสัมพันธ์กับมนุษย์มากนัก Generative AI ก็อยู่ในประเภทนี้ด้วย เช่น ChatGPT สำหรับสร้างข้อความ หรือ DALL-E สำหรับสร้างภาพ

Theory of Mind AI: AI ประเภทนี้ยังไม่มีอยู่จริงในปัจจุบัน แต่เป็นการวิจัยที่มุ่งพัฒนาให้ AI เข้าใจและโต้ตอบกับปัจจัยที่ละเอียดอ่อน เช่น อารมณ์และแรงจูงใจในลักษณะเดียวกับมนุษย์

Self-Aware AI: AI ประเภทนี้เป็นเพียงทฤษฎีเช่นเดียวกับ Theory of Mind AI ซึ่งยังไม่มีอยู่จริงในทางปฏิบัติ หลายคนจินตนาการว่า AI ประเภทนี้จะมีความตระหนักรู้ในตัวเองอย่างลึกซึ้ง มีจิตสำนึกภายในที่ทัดเทียมหรือเหนือกว่ามนุษย์

ในส่วนต่อไปเราจะลงรายละเอียดเพิ่มเติมเกี่ยวกับวิธีที่ผู้ตรวจสอบภายในจะสามารถเริ่มต้นทำความเข้าใจการใช้งาน AI ภายในองค์กรของตนเองได้

ผู้ตรวจสอบภายในทุกท่านอย่าลืมติดตาม ตอนที่ 2 เพื่อเจาะลึกแนวทางการเริ่มต้นการตรวจสอบ AI และทำความเข้าใจวิธีการเก็บรวบรวมข้อมูลสำคัญจากภายในและภายนอกองค์กรได้ในครั้งถัดไปครับ

อ้างอิง : THE IIA’S Artificial Intelligence Auditing Framework

Diversity (ความหลากหลาย) การมี/การใช้ระบบหรือซอฟต์แวร์หลายรูปแบบ หรือผู้ให้บริการที่หลากหลาย เพื่อลดความเสี่ยงที่จุดเดียว ไม่ให้เกิด Single Point of Failure

Mission Dependency and Status Visualization, Integrity Checks, Provenance Tracking, Behavior Validation: แนวทางในการแสดงผลความสัมพันธ์ระหว่างภารกิจและสถานะ, การตรวจสอบความสมบูรณ์, การติดตามที่มา, การตรวจสอบพฤติกรรม

Monitoring and Damage Assessment, Sensor Fusion and Analysis, Forensic and Behavioral Analysis: แนวทางในการเฝ้าระวังและประเมินความเสียหาย, การหลอมรวมและการวิเคราะห์ข้อมูลจากเซ็นเซอร์, การวิเคราะห์ทางนิติวิทยาศาสตร์และพฤติกรรม

ทดสอบและปรับปรุงอย่างต่อเนื่อง: ต้องมีการทดสอบแผนรับมือภัยคุกคามเป็นประจำ (เช่น การทำ Simulation, Red Team/Blue Team Exercise) และนำผลลัพธ์มาปรับปรุงแผนและกระบวนการให้ดียิ่งขึ้นเสมอ

NRC ต้องกำกับทั้งผู้นำมนุษย์และการใช้เทคโนโลยี AI อย่างมีจริยธรรม ต้องมีหลักเกณฑ์ว่าการใช้ AI ต้องไม่ละเมิดสิทธิ์ หรือทำลายคุณค่าความเป็นมนุษย์ อย่างเช่น ในการสรรหาผู้บริหารฝ่าย HR, NRC พิจารณาความสามารถในการใช้ AI คัดเลือกบุคลากรโดยไม่ลำเอียงทางเชื้อชาติหรือเพศ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn