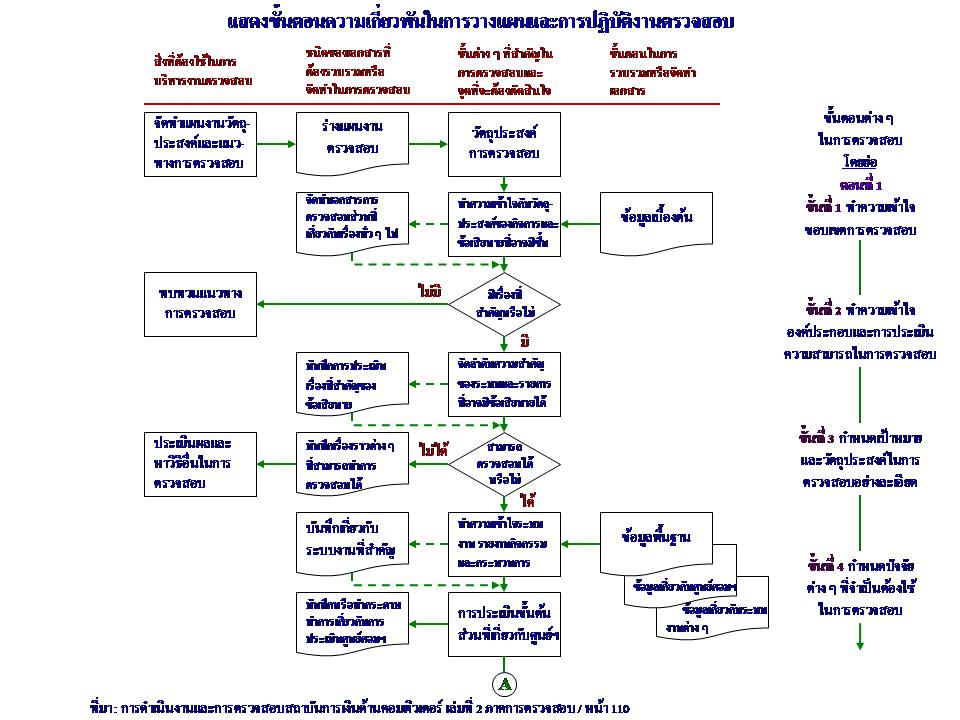

โลกที่พลิกโฉม กับ ความเชื่อ ที่ผ่านกระบวนการกำกับของคณะกรรมการฯ และผู้นำประเทศ

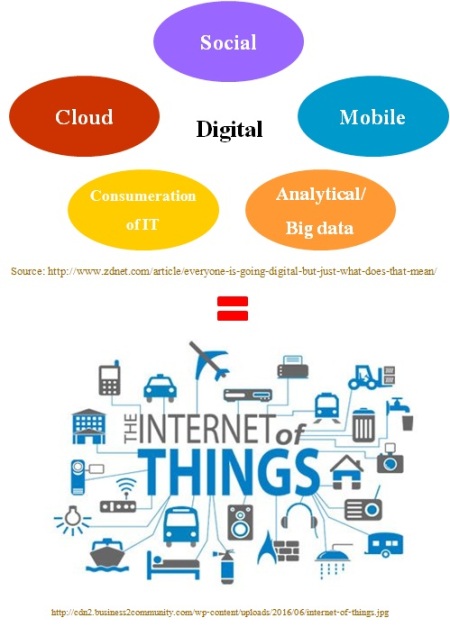

ตอนที่3 ผมได้พูดถึงเรื่อง Internet of Things ที่เกี่ยวข้องกับการเข้าสู่ยุคที่สิ่งของสามารถเข้าถึงและเชื่อมต่อกันได้โดยผ่านอินเตอร์เน็ต ซึ่งมีผลทำให้การใช้ชีวิตประจำวันของเรา รวมทั้งการกำกับ การบริหารจัดการ การควบคุมและการตรวจสอบ การบรรลุเป้าหมายที่เป็นความต้องการของผู้มีผลประโยชน์ร่วม มีข้อสังเกตุและส่งผลไปยังแนวโน้มให้คณะกรรมการ ผู้บริหาร ที่มีภารกิจในการสร้างคุณค่าเพิ่ม (Value Creation) ตามความต้องการของผู้มีผลประโยชน์ร่วม ที่มีความต้องการที่แตกต่างกันนั้น ได้พบกับความท้าท้ายทางด้านเทคโนโลยี ที่สามารถเชื่อมต่อข้อมูลกับทั่วโลกไว้ในมือถือ ที่เล็กเพียงฝ่ามือ ที่ทำให้เราเข้าถึงข้อมูลได้ทั่วโลก ซึ่งสร้างคุณประโยชน์ต่างๆ มากมาย แต่ในอีกมุมมองหนึ่ง หากเราเข้าใจว่าเหรียญมีสองด้านแล้ว ก็อาจกล่าวได้ว่า คณะกรรมการ และผู้บริหาร ที่มีหน้าที่ในการกำหนดวิสัยทัศน์ พันธกิจ นโยบาย กลยุทธ์ในการก้าวไปสู่การสร้างคุณค่าเพิ่ม มีภัยที่แอบแฝง ที่มีความน่ากลัวเป็นอย่างมาก สำหรับความไม่พร้อมในการรับมือกับโลกธุรกิจที่ได้เปลี่ยนโฉมอย่างรวดเร็ว ด้วยเทคโนโลยีสารสนเทศที่มีใช้กันในทุกวันนี้

ประเด็นตามวรรคต้นก็คือ ประเทศชาติ องค์กร คณะกรรมการ ผู้บริหาร ผู้ปฏิบัติงาน มีความพร้อมที่จะสามารถสร้าง “ความน่าเชื่อถือ” ให้เกิดกับผู้มีผลประโยชน์ร่วม (Stakeholders) ในยุคดิจิตอลที่มีการพัฒนารวดเร็วได้อย่างไร และในฐานะที่ คณะกรรมการต้องมีความรับผิดชอบในการกำกับในโลกยุคใหม่ ที่แยกกันไม่ได้ระหว่างโลกธุรกิจ และโลกยุคดิจิตอล หรือยุค Internet of Things จะต้องคำนึงถึงการเปลี่ยนแปลงที่ยิ่งใหญ่ ที่เป็นการเปลี่ยนแปลงที่เรียกว่าเป็นลักษณะที่พลิกโฉม ต่อการดำเนินงานทางธุรกิจ ที่มีผลกระทบมาจากความก้าวหน้าทางเทคโนโลยี และนวัตกรรมต่างๆ ที่เกิดขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง ผู้ให้บริการทางด้านการเงิน การบริการ ซึ่งอาจกล่าวได้ว่า ธุรกิจมีผลกระทบกระเทือนอย่างรุนแรงที่มีผลต่อความอยู่รอดของธุรกิจที่ได้เปลี่ยนแปลงหรือพลิกโฉม (Disrupt) การทำงานของคณะกรรมการ ที่มีหน้าที่ในการกำกับและดูแลกิจการของบริษัทต่างๆ ที่ควรจะประเมินศักยภาพ ความสามารถในการกำกับจากพลังของเทคโนโลยีใหม่ๆ ที่สร้างความได้เปรียบ หรือเสียเปรียบอย่างมีนัยสำคัญ ต่อการแข่งขัน และการเติบโตอย่างยั่งยืนในอนาคต โดยที่องค์กรไม่ถูก Disrupted จากยุค Internet of Things

นั่นคือ ความท้าทายที่สำคัญยิ่งที่แนวทางการกำกับในโลกยุคปัจจุบัน และในอนาคต การทำหน้าที่ของคณะกรรมการได้อย่างถูกต้อง สอดคล้องกับยุคของดิจิตอล ควรมีความตื่นตัวทางด้านเทคโนโลยี และต้องมองเห็นถึงประโยชน์ของเทคโนโลยีเชิงกลยุทธ์ที่ผ่านทางโทรศัพท์สมาทโฟน (Smart Phone) ที่ผมอาจกล่าวได้ว่า ความมั่นคง ความปลอดภัย และการก้าวไปสู่ระดับการแข่งขัน ในโลกของดิจิตอลนั้น หากองค์กรใดไม่ใช้กลยุทธ์หรือประโยชน์ของเทคโนโลยีผ่านสมาทโฟนเป็นหลักก็จะมีปัญหาต่างๆ ในเรื่องความเสี่ยงภัย ที่มีผลกระทบ “ความเชื่อถือ” ซึ่งควรพิจารณาในลักษณะคุณประโยชน์ และผลกระทบจากความเสี่ยงจากการใช้เทคโนโลยีสารสนเทศยุคดิจิตอล ที่มีนวัตกรรมเป็นตัวขับเคลื่อนอย่างสำคัญ ที่ก่อให้เกิด Cybercrime and Cybersecurity แนวความคิดเบื้องต้นในช่วงนี้ ผมจึงอยากจะใช้คำว่า “Think negative but go in a positive way.”

Digital Transformation มีทั้งด้านสว่าง ด้านมืดหรือสีเทา ซึ่งนำไปสู่ความท้าทายของกระบวนการกำกับ การบริหาร ที่สามารถตอบความต้องการของผู้มีผลประโยชน์ร่วมได้เป็นอย่างดี หรือไม่ก็ได้

นั่นคือ รูปแบบการดำเนินธุรกิจแบบใหม่ ที่ถือเป็นกลยุทธ์ในยุคดิจิตอล ที่ผมใคร่ขอเน้นว่า กระบวนการสื่อสารควรจะรวดเร็ว ให้เหมาะสมกับ ยุค Internet of Things – IOT ที่การวางกลยุทธ์ควรจะใช้ หรือเชื่อมกับ Smart Phone

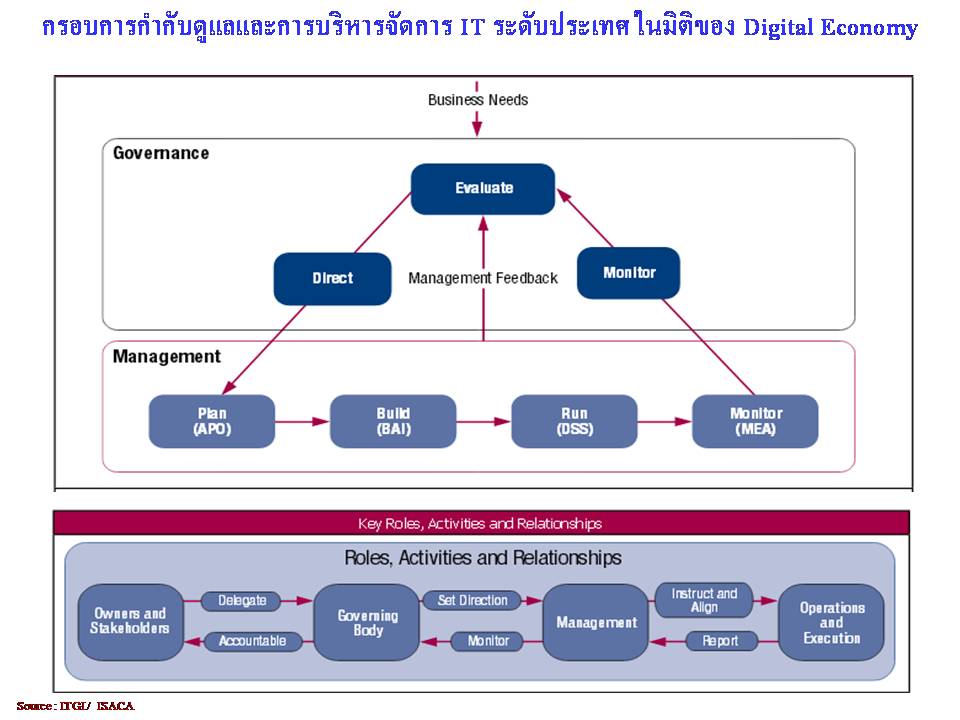

การเปลี่ยนโฉม การใช้ชีวิตของผู้คนทั่วโลกในทุกด้าน ซึ่งเกิดจาก Internet of Things – IOT / Digital Era เป็นความเปลี่ยนแปลงที่ขยายออกไปในวงกว้างอย่างต่อเนื่องไม่หยุดยั้งและรวดเร็ว เนื่องจากโครงสร้างพื้นฐานของประเทศต่างๆ และของประเทศไทยได้พัฒนาไปมาก โดยที่ต้นทุนของอุปกรณ์และองค์ประกอบต่างๆ ทางเทคโนโลยีมีราคาถูกลงมากยิ่งขึ้น ซึ่งมีข่าวว่า ต่อไป Smart Phone ที่มีราคาถูกและสามารถใช้การได้จะมีราคาเพียงเครื่องละประมาณ $10 ดังนั้นการเข้าถึงและการนำโทคโนลยีมาใช้ในแต่ละองค์กรที่มีผลต่อเศรษฐกิจ การเงิน การลงทุน การอุตสาหกรรม การให้บริการ และสังคม จะนำมาสู่การเปลี่ยนแปลงที่สำคัญยิ่ง ในโลกธุรกิจที่ได้พลิกโฉมใหม่ ซึ่งจะมีผลต่อการเปลี่ยนแปลงของผู้กำกับ ผู้บริหาร ผู้ปฏิบัติงาน ในแทบจะทุกธุรกิจ ดังนั้น ในทีมของคณะกรรมการควรจะมีกรรมการ ที่มีความรู้ความสามารถในการกำกับการบริหารเพื่อการสร้างคุณค่าเพิ่ม ตอบสนองความต้องการของผู้มีผลประโยชน์ร่วม ที่นำเทคโนโลยีมาใช้และมีบทบาทสำคัญต่อการสร้างคุณค่าเพิ่มที่มีองค์ประกอบหลักๆ คือ การวางกลยุทธ์ และพันกิจ และนโยบายที่จะพาองค์กรก้าวไปสู่ผลประโยชนฺ์ที่องค์กรจะได้รับ ควบคู่กับการบริหารความเสี่ยงที่ดี และการบริหารทรัพยากรที่ดีที่เหมาะสม ในรูปแบบของการกำกับแบบบูรณาการ ตามกรอบการดำเนินงานทางธุรกิจ สำหรับการกำกับดูแลและการบริหารจัดการไอทีระดับองค์กร และในระดับประเทศ ที่เรียกรวมๆ กันว่า Governance Enterprise of IT – GEIT ตามที่ผมได้เขียนไว้แล้วในบทความเรื่อง การพัฒนาเศรษฐกิจดิจิตอลกับความยั่งยืน เพื่อความก้าวหน้าของประเทศ

credit image: http://www.techprevue.com

credit image: http://www.techprevue.com

ในปัจจุบัน หน่วยงานกำกับที่สำคัญๆ เช่น กลต. ธปท. คปภ. และอาจจะรวมทั้ง สคร. และหน่วยงานที่ทำหน้าที่กำกับ (Regulators) และหน่วยงานที่ถูกกำกับ (Regulated Entities) ภายใต้การสังกัดของหน่วยงานที่เกี่ยวข้องดังกล่าว กำลังก้าวมาสู่แนวทางการกำกับยุคใหม่ที่อาจเรียกกว้างๆ ได้ว่า เป็นการกำกับในยุค GEIT ที่พิจารณาแนวทางกำกับความเสี่ยงทางด้านดิจิตอล ที่มีผลกระทบต่อผู้มีผลประโยชนน์ร่วม โดยพิจารณาจากมุมมอง การจัดการ การกำกับเทคโนโลยี และธุรกิจที่ได้ผลิกโฉมโดยการเปลี่ยนรูปแบบและกระบวนการกำกับการบริหารยุคใหม่อย่างเหมาะสม โดยเฉพาะทาง กลต. มีความก้าวหน้าในเรื่องนี้เป็นอย่างมาก

มาถึงขั้นตอนนี้ ผมก็แค่อยากจะย้ำว่า องค์กรของท่านมีความพร้อมแล้วหรือยัง ในการกำกับและการบริหารความเสี่ยงในรูปแบบใหม่ ซึ่งถึงแม้จะมีประโยชน์ในการมีการใช้เทคโนลยีใหม่ๆ เหนือจินตนาการ แต่ก็มีความเสี่ยงภัยใหม่ๆ ที่มีผลกระทบอย่างรุนแรงต่อธุรกิจของท่านได้ เช่น นอกจากความเสี่ยงทางด้าน IT Risk แล้ว ยังมีความเสี่ยงทางด้าน Cyber และการโจมตีที่เป็นอันตรายต่อข้อมูลที่เป็นความสำคัญของบริษัทที่เกิดขึ้นอยู่ตลอดเวลา ซึ่งในมุมมองนี้ คณะกรรมการ และผู้บริหารบริษัทต่างๆ ที่มีความเข้าใจและคิดเพียงว่า จะป้องกันการโจมตีและ Cyber อย่างไร แต่ควรคิดว่าจะรับมืออย่างไร หลังถูกโจมตีทาง Cyber

ทั้งนี้เพราะ การโจมตีส่วนใหญ่ เกิดจากการโจมตีจากภายนอก เพราะผู้ไม่ปราถนาดี หวังประโยชน์ทางด้านการเงิน โดยมีรูปแบบในการโจมตีหลากหลาย ตั้งแต่รูปแบบที่มีการโจมตีอย่างง่ายๆ ไปจนถึงรูปแบบที่มีความซับซ้อน รูปแบบการโจมตีง่ายๆ ได้แก่ การส่งมัลแวร์มาทางอีเมล์ โดยปลอมเนื้อหา และผู้ส่งอีเมล์ที่ดูน่าเชื่อถือ เพื่อให้ผู้ที่เกี่ยวข้องดาวโหลดไฟล์หรือกดลิงก์ และเปิดช่องทางให้ผู้ไม่ปราถนาดีหรือคนร้าย เจาะเข้าไปยังคอมพิวเตอร์และแพร่กระจายไปยังระบบที่เชื่อมต่ออยู่ เรื่องนี้ คณะกรรมการและผู้บริหารระดับสูง มีโอกาสได้รับผลกระทบที่ไม่มีผลเฉพาะชื่อเสียงขององค์กร แต่มีผลกระทบในฐานะผู้รับผิดชอบด้วย

ทั้งนี้เพราะ ตามข่าว มีบริษัทที่มีชื่อเสียงหลายแห่งทั่วโลก ถูกผู้ถือหุ้นและผู้มีผลประโยชน์ฟ้องร้องหลังถูกโจมตีทาง Cyber เพื่อขโมยข้อมูลที่สำคัญ ดังนั้น คณะกรรมการ และผู้บริหารระดับสูง ต้องดูแลให้แน่ใจว่า ทั่วทั้งองค์กร ได้กำหนดนโยบาย การบริหารความเสี่ยง การควบคุม และการตรวจสอบที่ได้มาตรฐานหรือ มีกรอบตาม Good Practice ที่ยอมรับกันทั่วโลก เพื่อสร้าง “ความเชื่อถือ” จาก Internet of Things หรือภัยจากเทคโนโลยี

เรื่องที่ผมได้กล่าวตามข้างต้นนั้น มีผลกระทบต่อ โลกที่พลิกโฉมกับความเชื่อที่ผ่านกระบวนการกำกับของคณะกรรมการ ที่เกี่ยวข้องกับ “ความเชื่อ กับ การพัฒนาเพื่อการเติบโตอย่างยั่งยืน / Trust and Sustainable Development” ทั้งสิ้น ครับ

เรื่องในตอนที่ 4 นี้ ท่านผู้อ่านคงสังเกตุนะครับว่า ผมย้ำในเรื่องเกี่ยวข้องกับความน่าเชื่อถือ จะเกิดขึ้นได้ในโลกยุคดิจิตอล และวิวัฒนาการในการพัฒนานวัตกรรมทางการเงิน การบริหาร การจัดการ การแข่งขัน และอื่นๆ ที่มีผลกระทบต่อเศรษฐกิจและสังคม เพื่อการเจริญเติบโตอย่างยั่งยืนของประเทศไทยเราทั้งสิ้น และใคร่ขอย้ำว่า ความเสี่ยงภัยที่เกิดจาก Internet of Things / Digital Disruption / Digital Era ในยุคปัจจุบันและจะมีการเปลี่ยนแปลงอีกมากมายในอนาคต โดยเฉพาะธุรกิจการเงินและการบริการ และการผลิต รวมทั้งความมั่นคงของประเทศนั้น จะขึ้นอยู่กับ ความเป็นผู้นำของประเทศ ความเข้าใจของคณะกรรมการ กรรมการตรวจสอบ ผู้บริหารระดับสูง ผู้ปฏิบัติงานในระดับต่างๆ ที่มีส่วนเกี่ยวข้องกับความพึงพอใจของผู้มีผลประโยชน์ร่วม ที่มีความต้องการที่แตกต่างกัน

สรุปในตอนที่ 4 นี้ว่า Reputation Risk และการสร้างความน่าเชื่อถือเพื่อการเจริญเติบโตอย่างยั่งยืนนั้น ขึ้นอยู่กับผู้นำของประเทศและขึ้นอยู่กับผู้นำขององค์กรเป็นสำคัญ

กระบวนการก้าวสู่ Digital transformation นั้น มีความเสี่ยงที่ท้าทายคณะกรรมการฯ คณะกรรมการตรวจสอบ ผู้บริหารระดับสูง ควรพิจารณาหลายประการ ซึ่งผมจะเล่าสู่กันฟังในตอนต่อๆ ไปนะครับ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn