ในตอนที่แล้ว เราได้พูดถึงเรื่อง Risk หรือความเสี่ยงที่เกี่ยวข้องกับการใช้ AI และทำความเข้าใจถึงความเสี่ยงหลัก ๆ ที่ผู้ตรวจสอบต้องคำนึงถึงในการใช้ AI ในองค์กรไปแล้ว

วันนี้เราจะมาพูดถึงอีกส่วนสำคัญของ GRC นั่นคือ Compliance หรือ “การปฏิบัติตามกฎหมาย มาตรฐาน และแนวทางกำกับ” ที่เกี่ยวข้องกับการใช้ AI กันครับ

การใช้งาน AI ต้องสอดคล้องกับกฎหมายและมาตรฐานที่กำหนดไว้ ทั้งในระดับประเทศและระดับสากล โดยเฉพาะในเรื่องของการคุ้มครองข้อมูลส่วนบุคคล (Personal Data Protection) ความโปร่งใส และจริยธรรมในการตัดสินใจ

ความสำคัญของการปฏิบัติตามกฎหมาย (Compliance) ในการใช้ AI

AI ที่ใช้อยู่ในองค์กรต้องมีการปฏิบัติตามกฎหมาย เพื่อให้เกิดความเชื่อถือและป้องกันการกระทำที่ผิดกฎหมาย ซึ่งอาจนำมาซึ่งการฟ้องร้อง การสูญเสียชื่อเสียง หรือแม้แต่ค่าปรับทางการเงินที่สูงลิ่ว

ตัวอย่างเช่น กฎหมาย PDPA (Personal Data Protection Act) ในประเทศไทย ที่กำหนดให้ข้อมูลส่วนบุคคลต้องได้รับการคุ้มครองอย่างเข้มงวด หาก AI นำข้อมูลส่วนบุคคลมาใช้โดยไม่ได้รับความยินยอมจากเจ้าของข้อมูล อาจทำให้เกิดการละเมิดกฎหมายนี้ได้

หรือกรณีของ GDPR (General Data Protection Regulation) ของยุโรป ซึ่งมีข้อกำหนดที่เข้มงวดเกี่ยวกับการใช้ข้อมูลส่วนบุคคลในการฝึกฝน AI เช่น การต้องสามารถอธิบายได้ว่า AI ตัดสินใจอย่างไร และต้องสามารถทบทวนได้ (Explainability)

Compliance และการตรวจสอบภายใน

การปฏิบัติตามกฎหมายไม่เพียงแค่เกี่ยวข้องกับการทำตามข้อบังคับที่มีอยู่ แต่ยังเกี่ยวข้องกับการตรวจสอบเพื่อให้แน่ใจว่า AI ที่ใช้ในองค์กรมีการควบคุมที่ถูกต้องและเหมาะสม ซึ่งเป็นหน้าที่ของผู้ตรวจสอบ

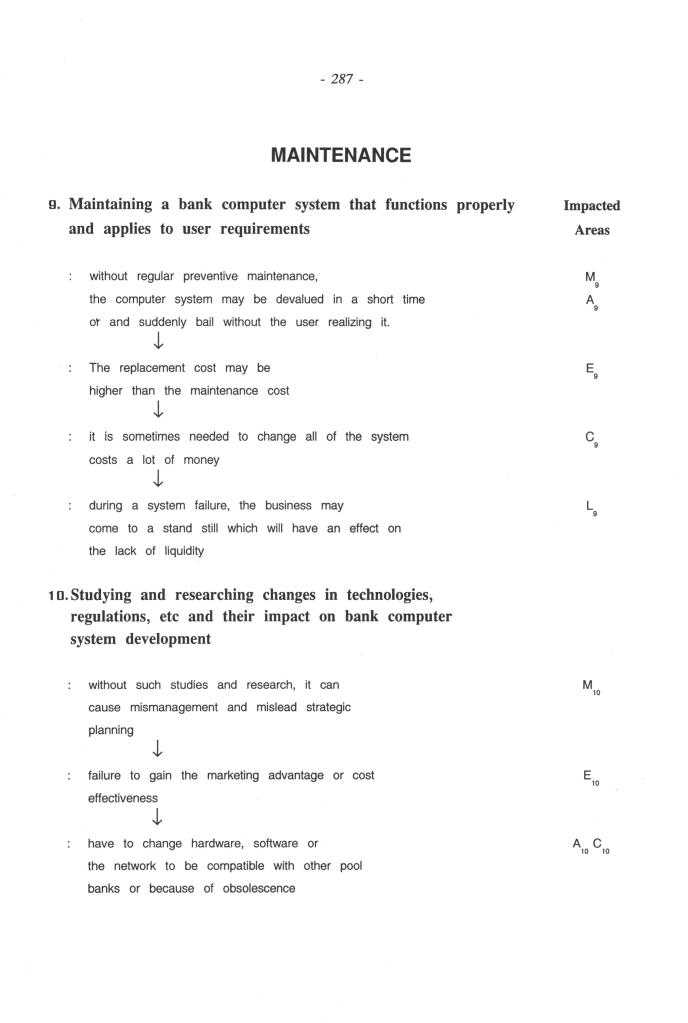

ในส่วนนี้ ผู้ตรวจสอบต้องตรวจสอบทั้งในด้าน:

- การปฏิบัติตามกฎหมาย: เช่น การใช้ข้อมูลส่วนบุคคลตาม PDPA หรือ GDPR, การใช้เทคโนโลยีอย่าง AI อย่างโปร่งใส และยุติธรรม

- การปฏิบัติตามมาตรฐานอุตสาหกรรม: เช่น การปฏิบัติตามมาตรฐาน ISO/IEC หรือแนวทางที่องค์กรได้ตั้งขึ้นเองในการใช้ AI

- การปฏิบัติตามนโยบายภายใน: เช่น นโยบายการป้องกันการเลือกปฏิบัติ การจัดการข้อมูล และการควบคุมความเสี่ยงที่เกี่ยวข้องกับ AI

ขั้นตอนในการตรวจสอบ Compliance ในการใช้ AI

ในการตรวจสอบให้แน่ใจว่า AI ปฏิบัติตามกฎหมายและมาตรฐานที่เกี่ยวข้อง ผู้ตรวจสอบสามารถใช้กรอบการตรวจสอบต่าง ๆ เช่น:

1. ตรวจสอบการใช้ข้อมูล

- ตรวจสอบการขออนุญาต: AI ใช้ข้อมูลส่วนบุคคลหรือไม่? หากใช่ มีการขออนุญาตจากเจ้าของข้อมูลหรือไม่?

- ความโปร่งใสในการใช้ข้อมูล: ข้อมูลที่ AI ใช้นั้นถูกเปิดเผยให้ผู้ใช้งาน หรือเจ้าของข้อมูลทราบหรือไม่?

- การเก็บรักษาข้อมูล: ข้อมูลที่ AI เก็บมีมาตรการในการป้องกันการรั่วไหลหรือไม่?

2. ตรวจสอบการออกแบบและการใช้งาน AI

- Explainability: AI สามารถอธิบายการตัดสินใจได้หรือไม่? ตัวอย่างเช่น เมื่อ AI บอกว่า “ลูกค้ามีความเสี่ยงสูงในการชำระเงิน” จะสามารถอธิบายได้ว่า AI ใช้เกณฑ์อะไรในการตัดสินใจเช่นนั้น

- การทดสอบและการตรวจสอบ AI: ระบบ AI ได้รับการทดสอบอย่างเพียงพอก่อนนำไปใช้งานหรือไม่? มีการประเมินความเสี่ยงและความถูกต้องของโมเดล AI หรือยัง?

3. ตรวจสอบการปฏิบัติตามมาตรฐานและกฎหมาย

- PDPA, GDPR หรือกฎหมายที่เกี่ยวข้อง: ตรวจสอบให้แน่ใจว่า AI ปฏิบัติตามข้อกำหนดของกฎหมายที่เกี่ยวข้อง เช่น การใช้ข้อมูลส่วนบุคคลอย่างถูกต้อง

- มาตรฐานอุตสาหกรรม: ตรวจสอบว่า AI สอดคล้องกับมาตรฐานที่กำหนดในอุตสาหกรรมหรือไม่ เช่น ISO/IEC 27001 สำหรับความปลอดภัยของข้อมูล

การสื่อสารผลการตรวจสอบกับผู้บริหาร

เมื่อผู้ตรวจสอบพบข้อบกพร่องหรือช่องโหว่ในด้าน Compliance ที่เกี่ยวข้องกับการใช้ AI การสื่อสารผลการตรวจสอบให้กับผู้บริหารจึงเป็นสิ่งสำคัญมาก

ผู้ตรวจสอบต้อง:

- อธิบายผลกระทบที่อาจเกิดขึ้น: เช่น การละเมิดข้อมูลส่วนบุคคลอาจนำไปสู่การฟ้องร้องหรือการถูกปรับจากหน่วยงานกำกับดูแล

- แนะนำแนวทางการแก้ไข: เสนอแนะวิธีการปฏิบัติที่ถูกต้อง เช่น การปรับปรุงกระบวนการเก็บและใช้งานข้อมูล, การพัฒนา AI ให้สามารถอธิบายการตัดสินใจได้

สรุป การปฏิบัติตามกฎหมายและมาตรฐานในกระบวนการใช้ AI จึงเป็นสิ่งที่ไม่สามารถมองข้ามได้ เพราะการละเมิดกฎหมายอาจนำมาซึ่งผลเสียที่ยากจะคาดเดาได้ ทั้งในเรื่องการเงิน ชื่อเสียง และความน่าเชื่อถือขององค์กร

ผู้ตรวจสอบจึงมีบทบาทสำคัญในการตรวจสอบและให้คำแนะนำให้องค์กรปฏิบัติตามกฎหมายและมาตรฐานที่เกี่ยวข้องอย่างเต็มที่ เพื่อให้การใช้ AI ในองค์กรนั้นเป็นไปอย่างปลอดภัย โปร่งใส และมีความรับผิดชอบ

โพสต์โดย Metha Suvanasarn

โพสต์โดย Metha Suvanasarn