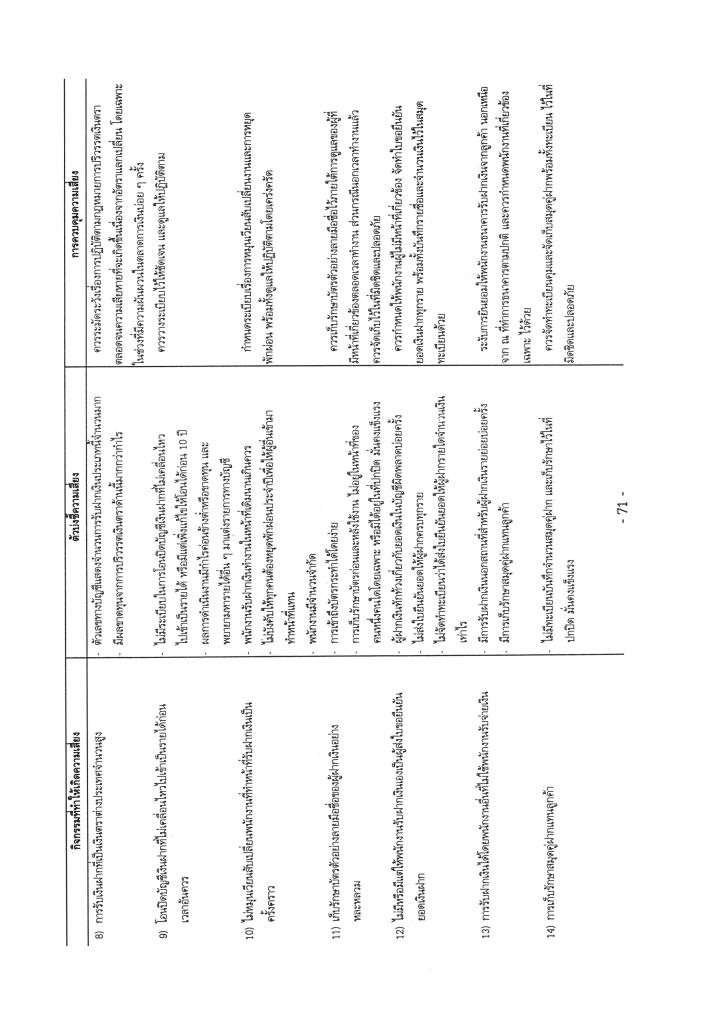

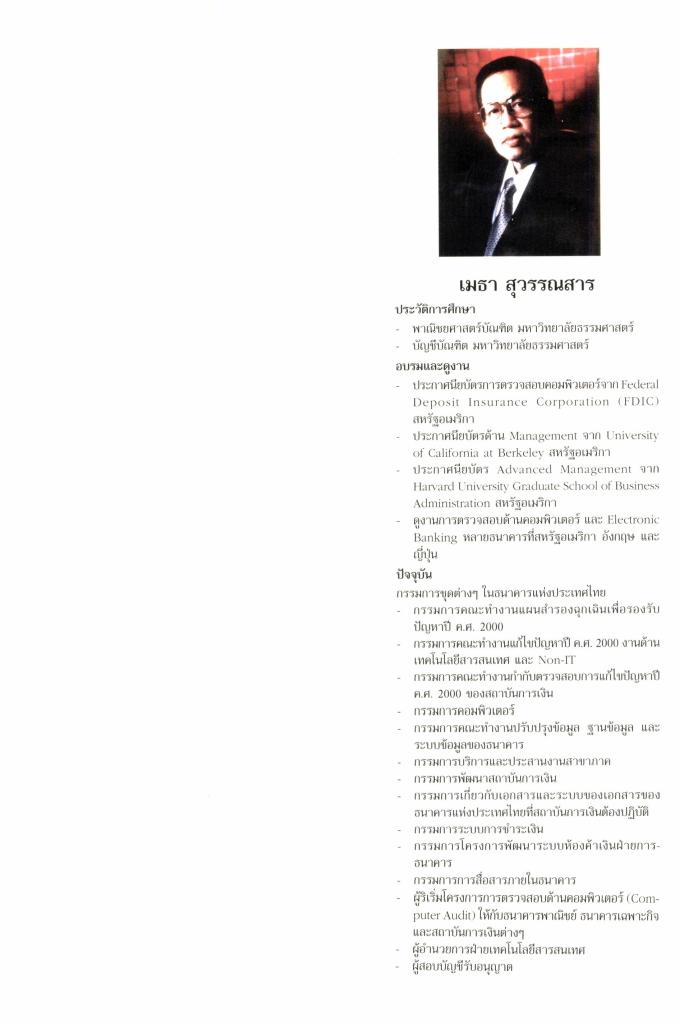

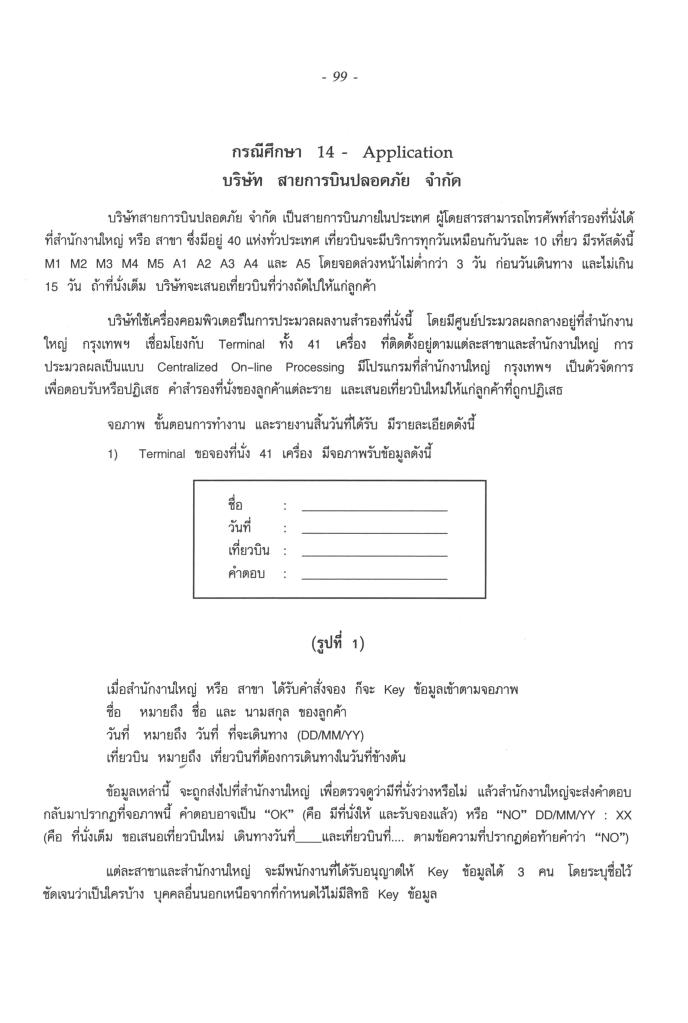

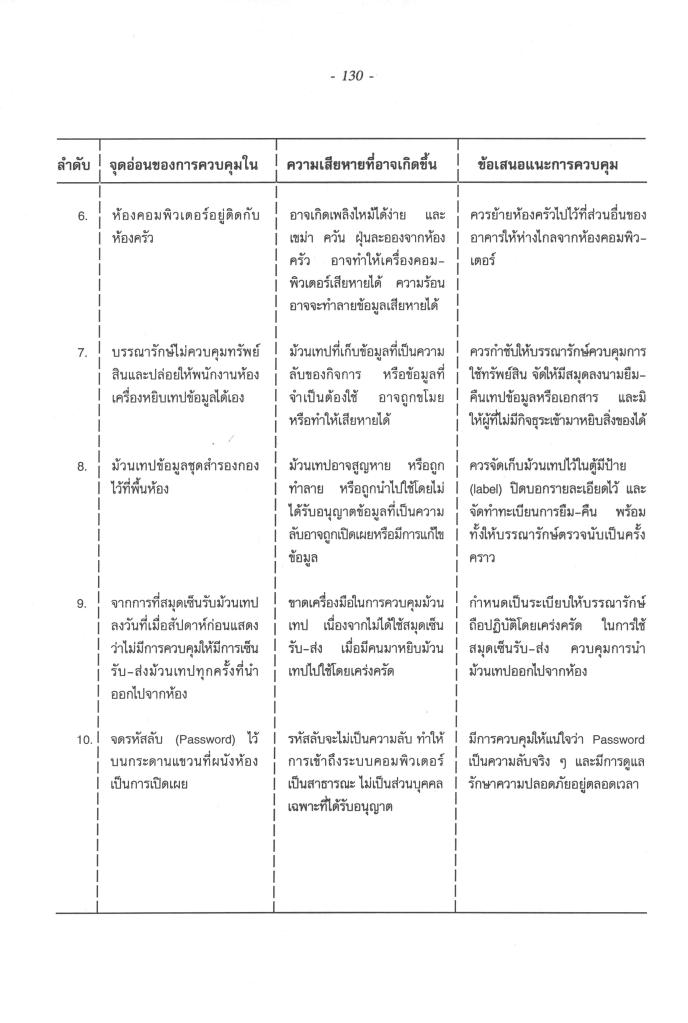

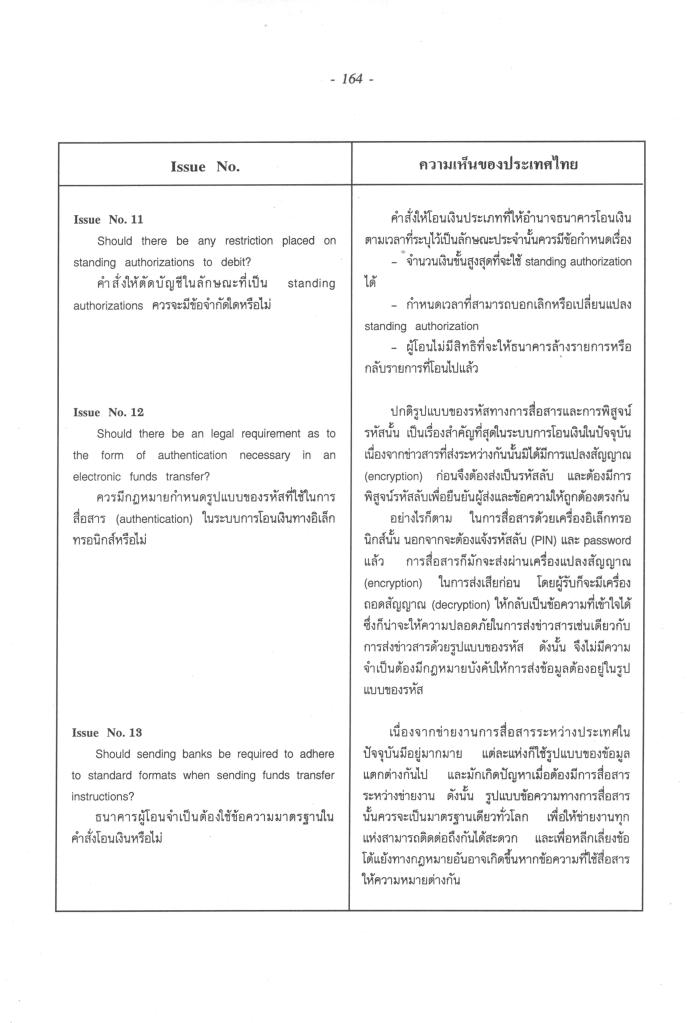

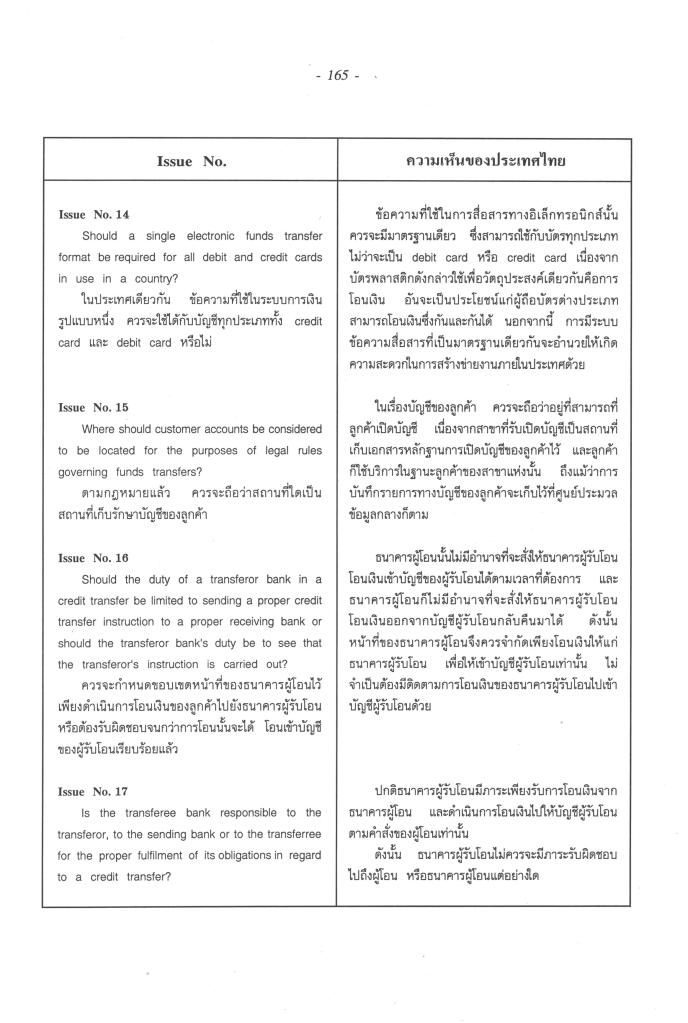

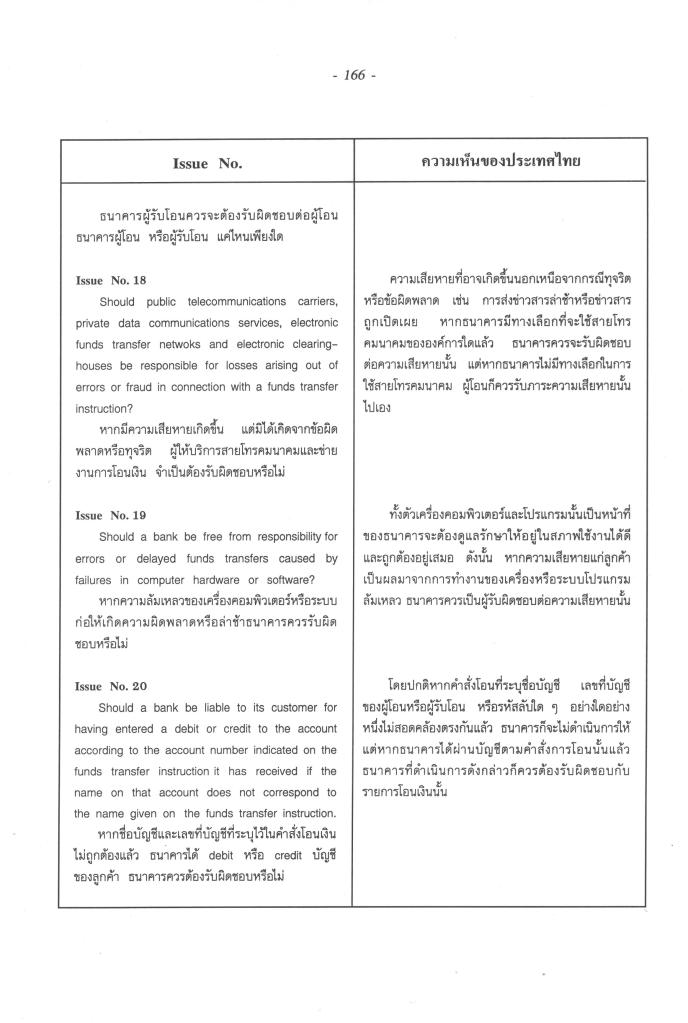

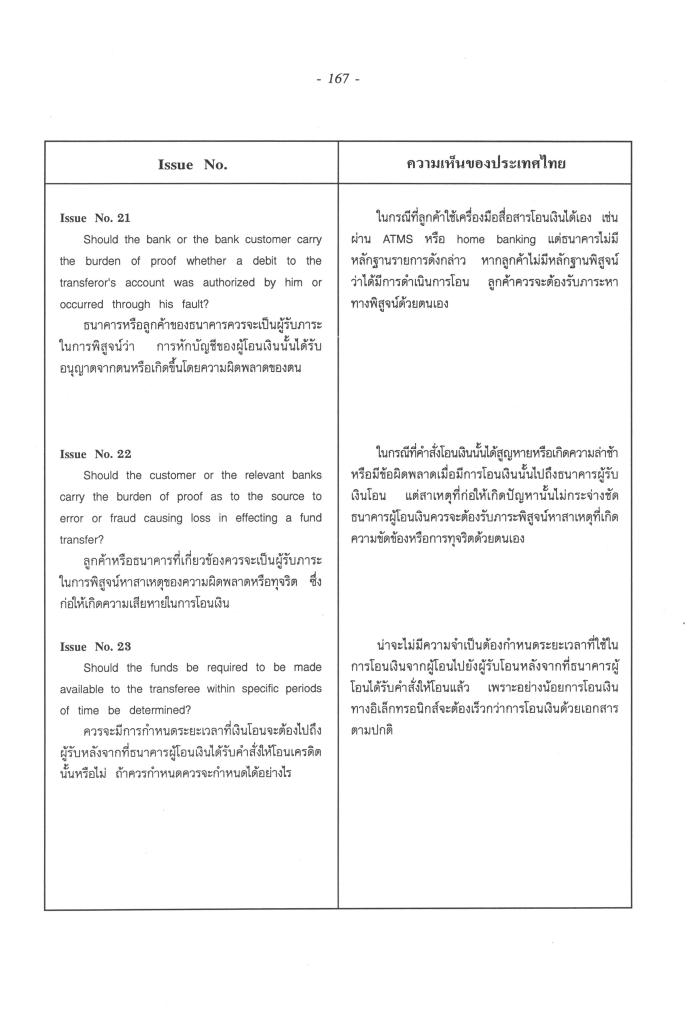

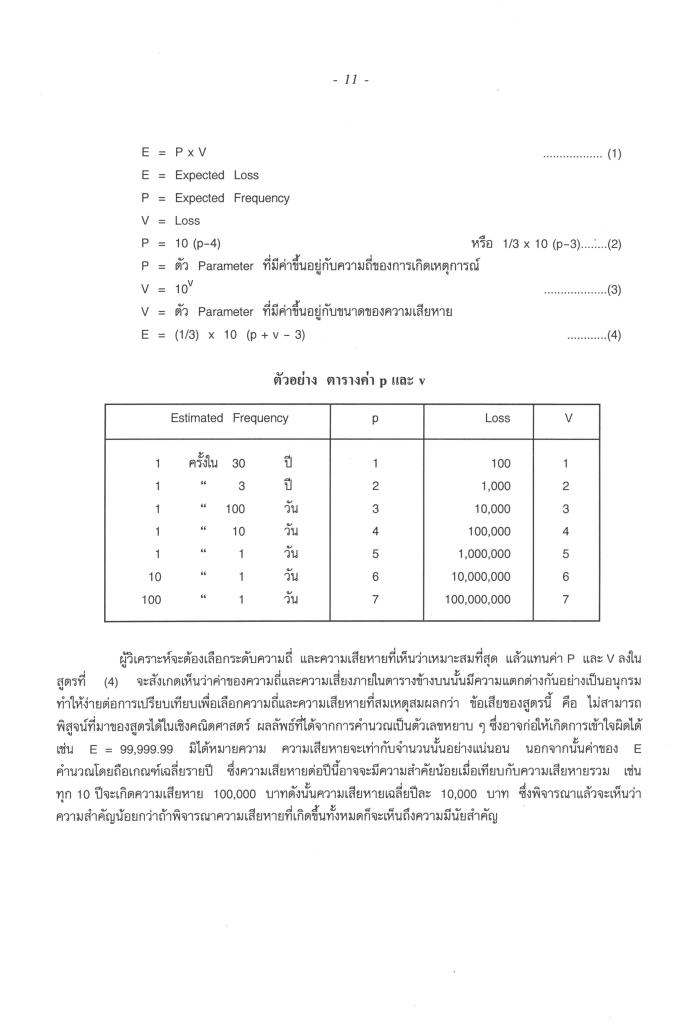

จากการที่ผ่านมาผมมีโอกาสเป็นผู้แทนของไทยไปร่วมการประชุมที่องค์กรสหประชาชาติ (UN) ที่ New York ในปี 2532 เรื่อง Draft Model Law on International Credit Transfers ซึ่งเดิมใช้ชื่อว่า Model Rules on Electronic Funds Transfer การเปลี่ยนแปลงชื่อเรื่องดังกล่าวก็เพื่อให้ครอบคลุมร่างกฎหมายการโอนเงินทั้งทาง อิเล็กทรอนิกส์และการโอนเงินแบบธรรมดา (ถ้ามี) ได้ หนังสือเล่ม 4 นี้จึงมีภาคผนวกที่เกี่ยวข้องรวบรวมไว้ให้ท่านผู้อ่านได้อ่านในเรื่องนี้โดยสังเขป

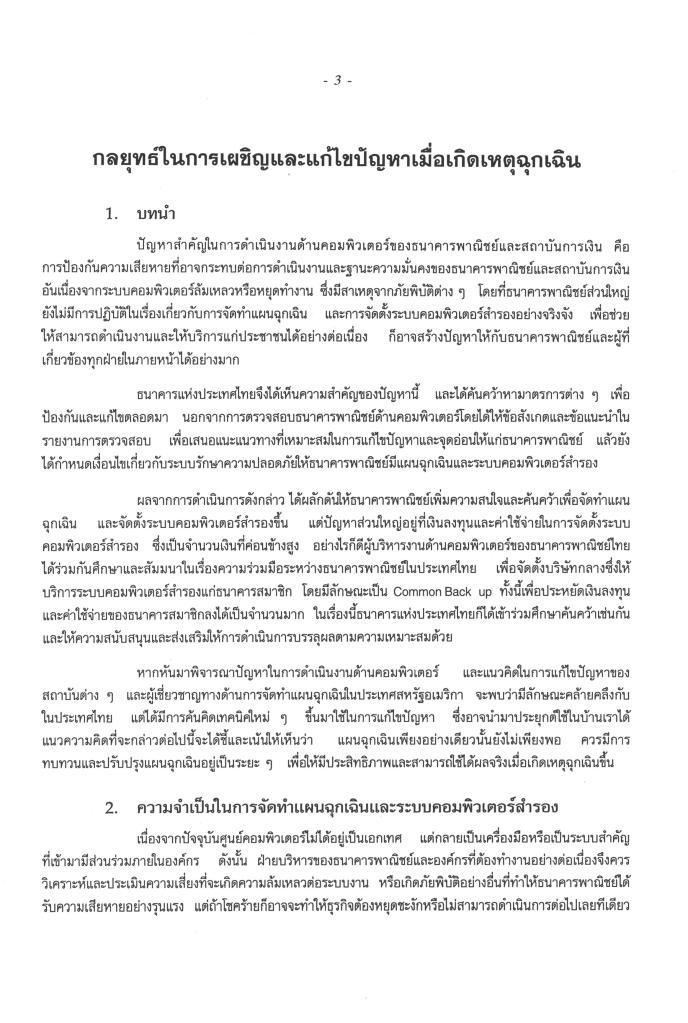

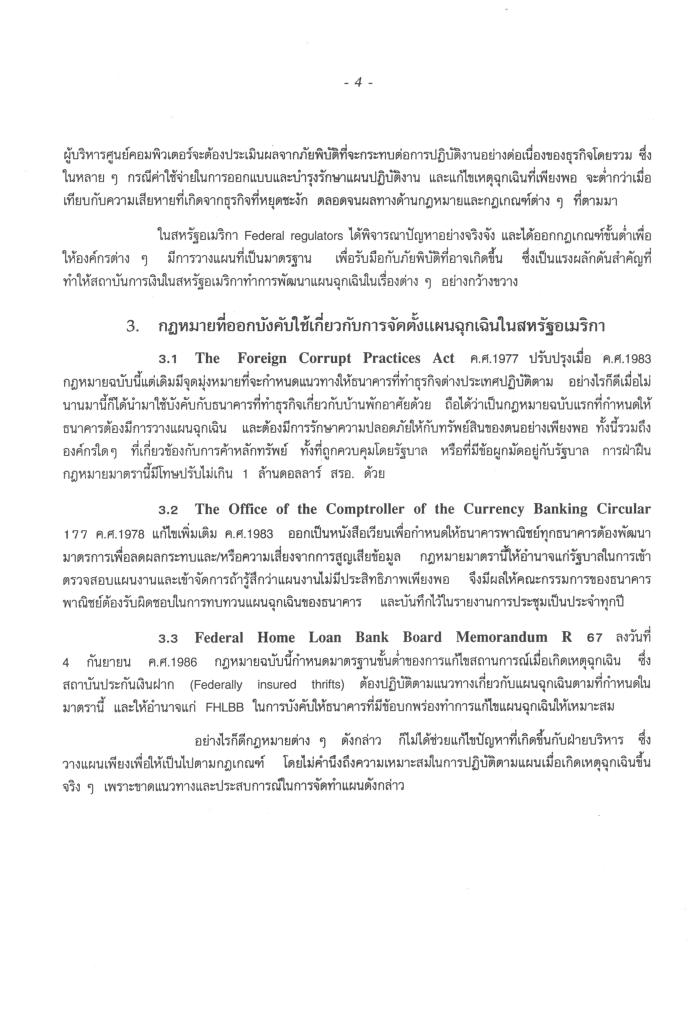

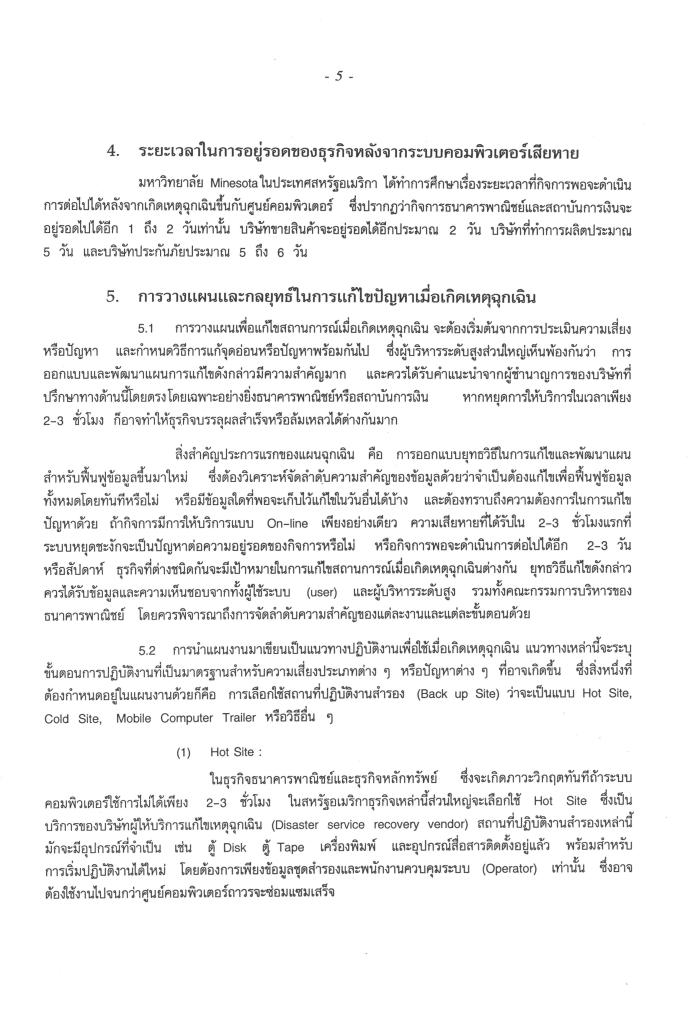

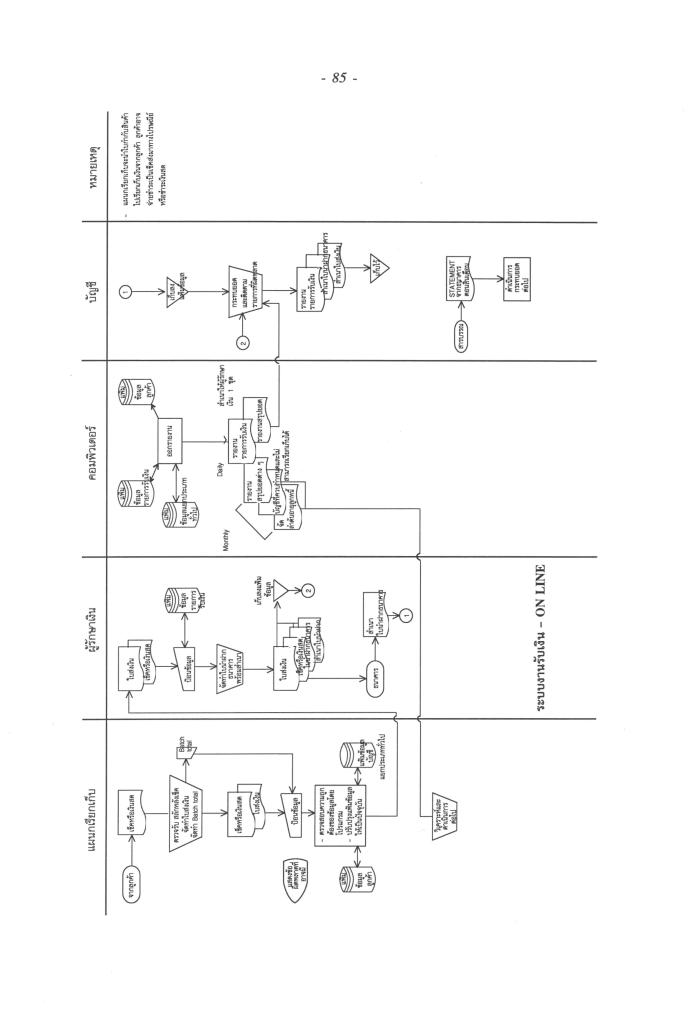

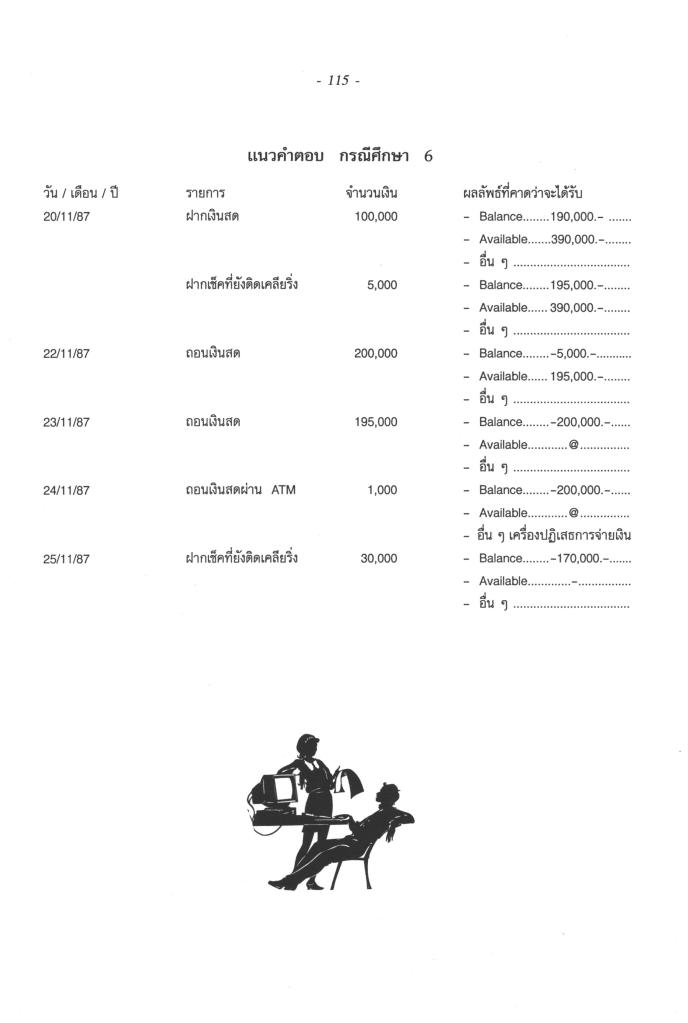

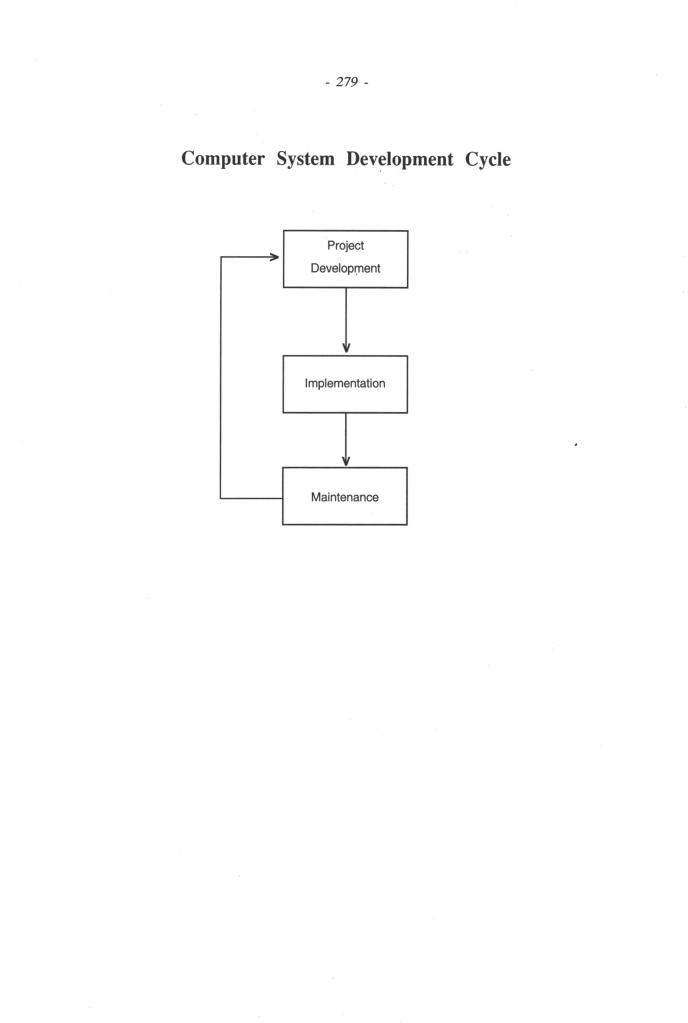

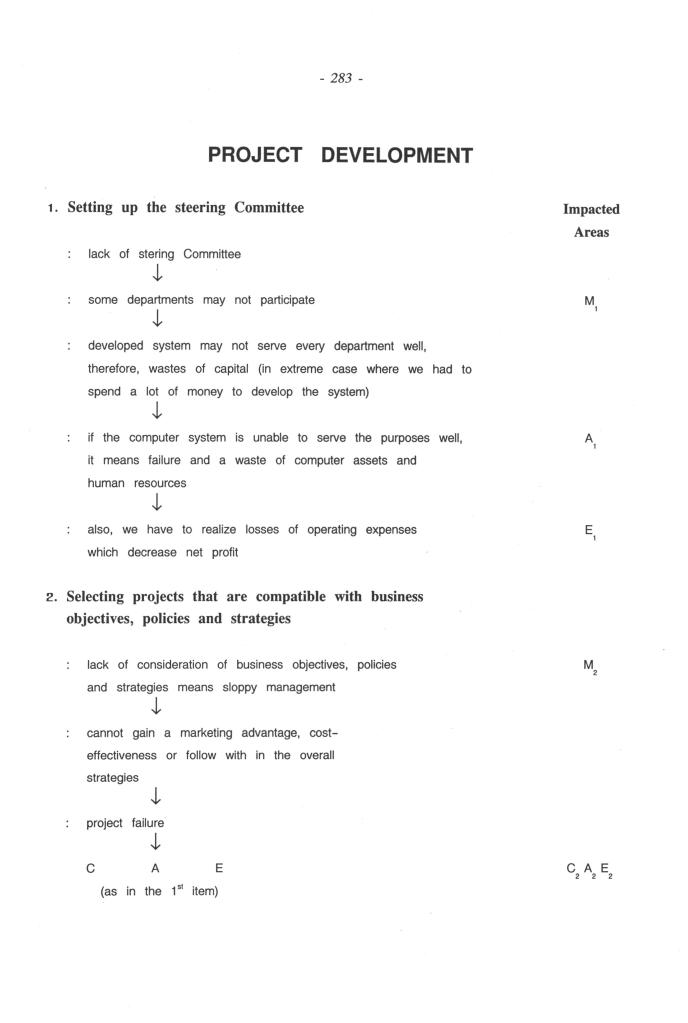

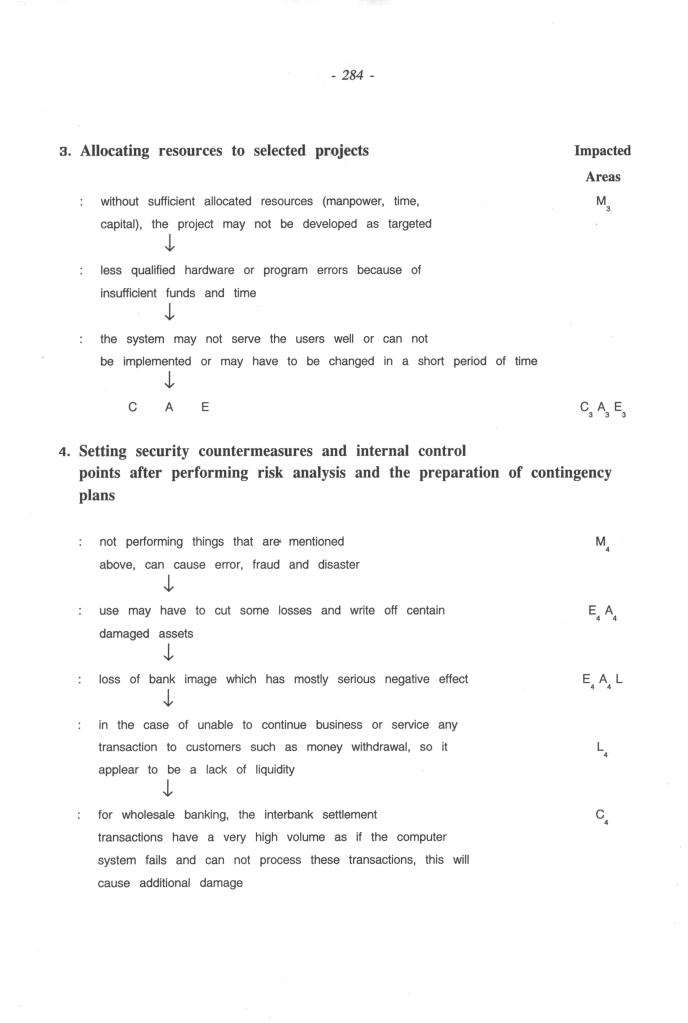

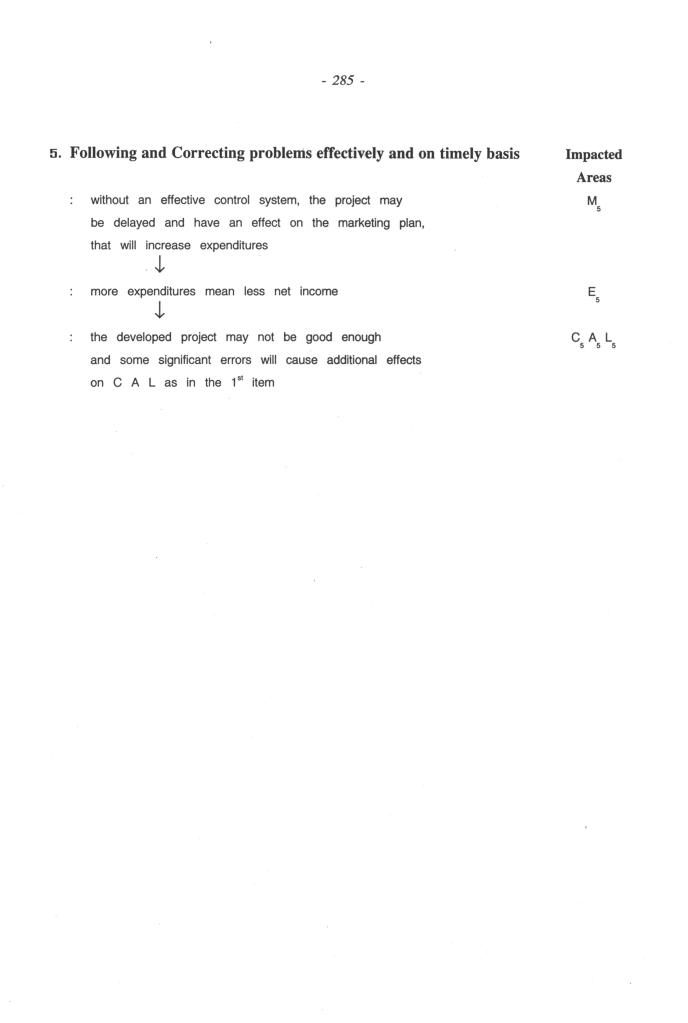

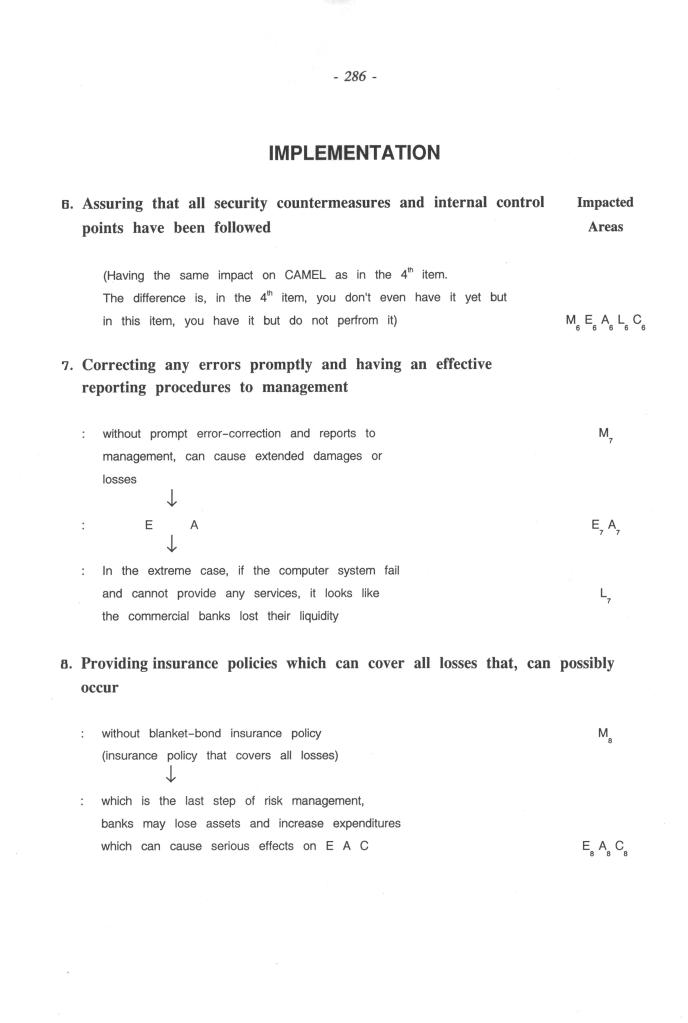

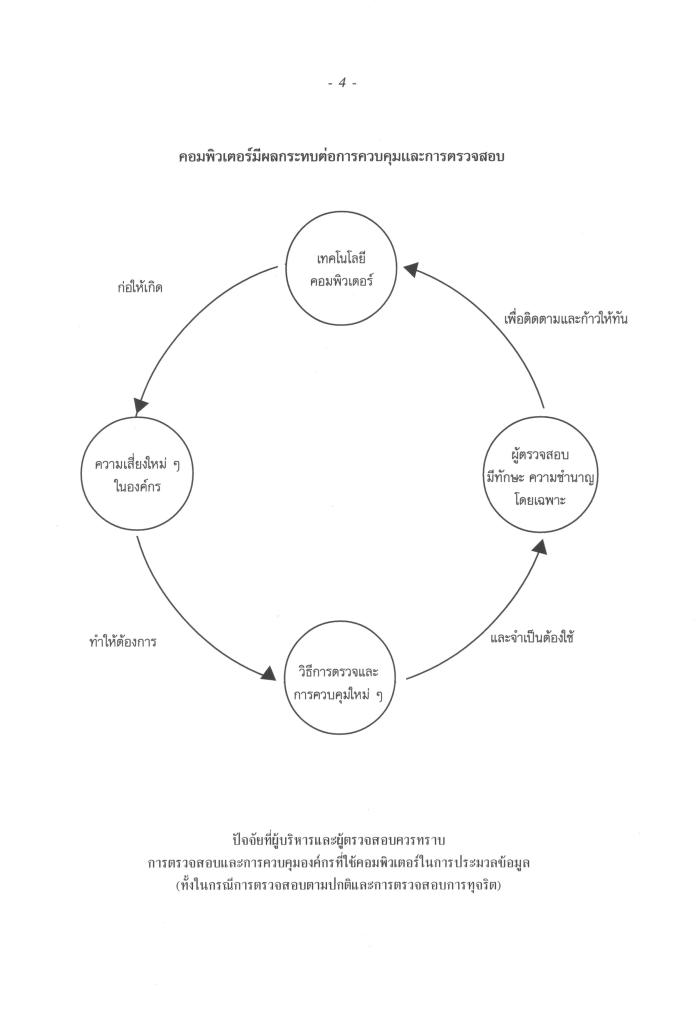

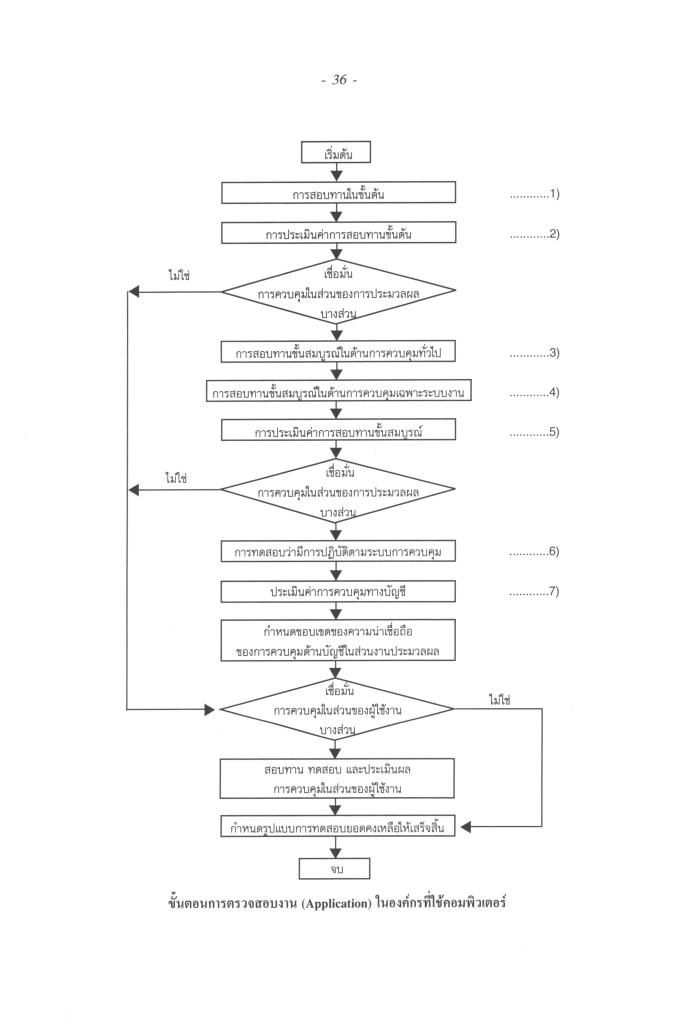

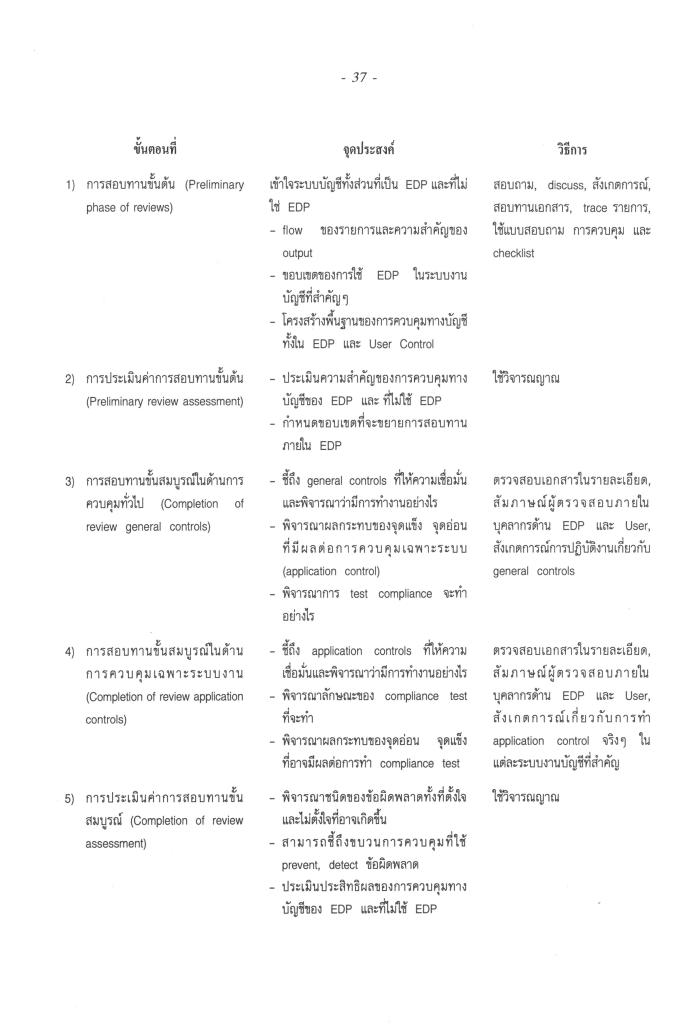

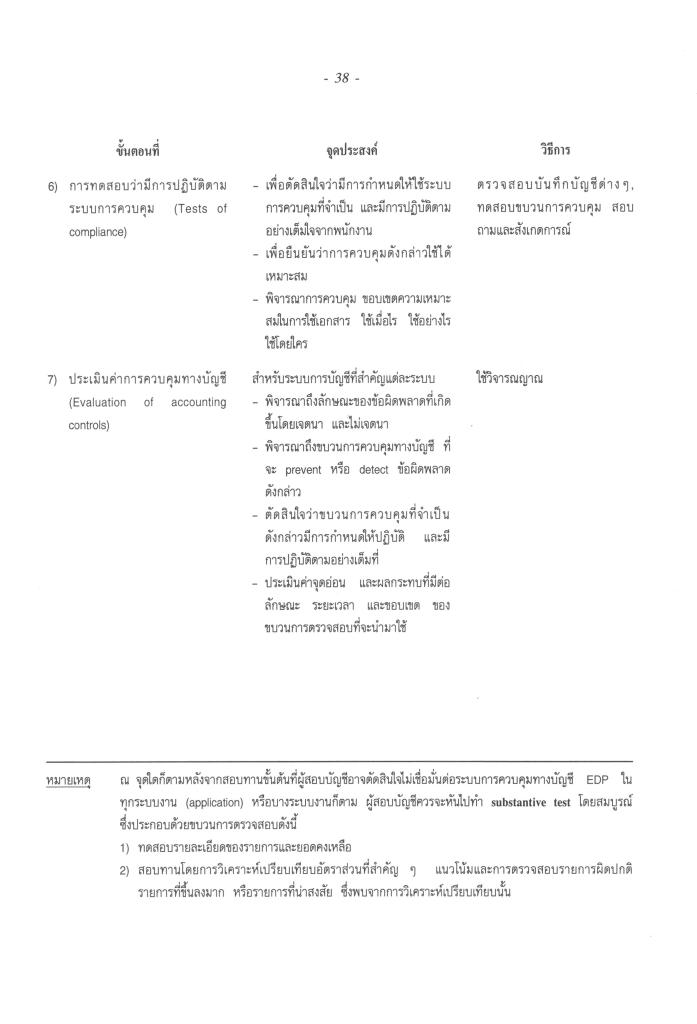

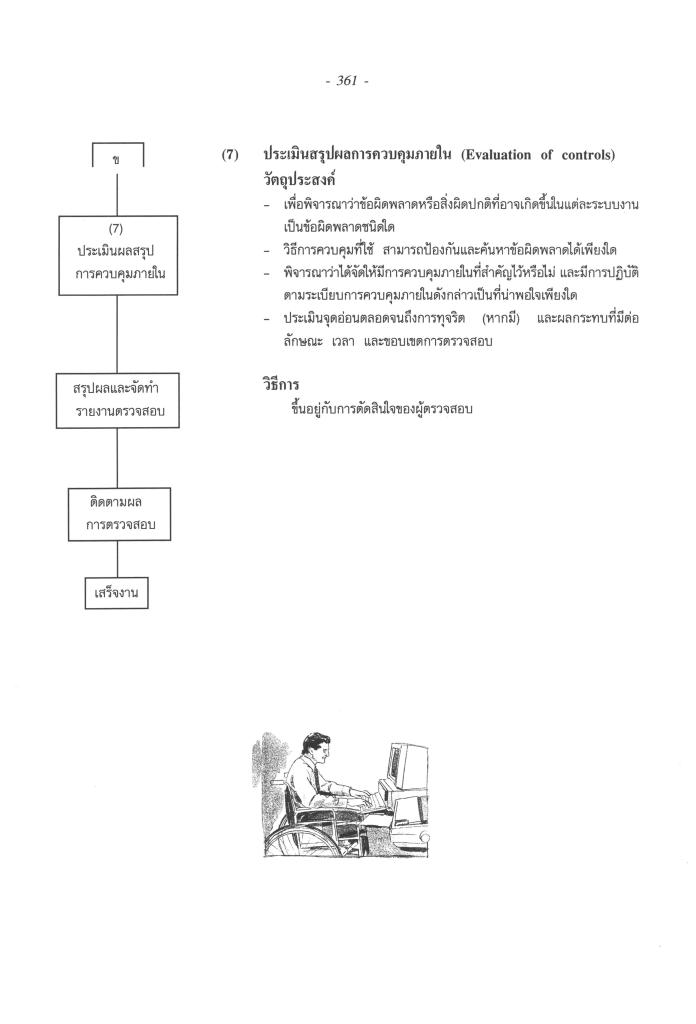

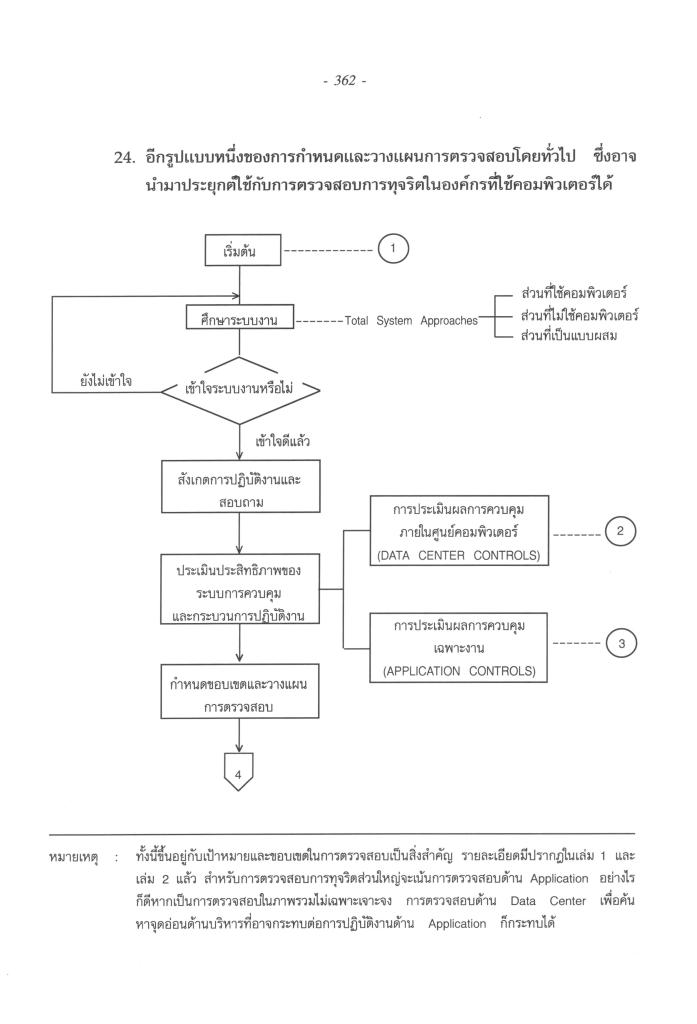

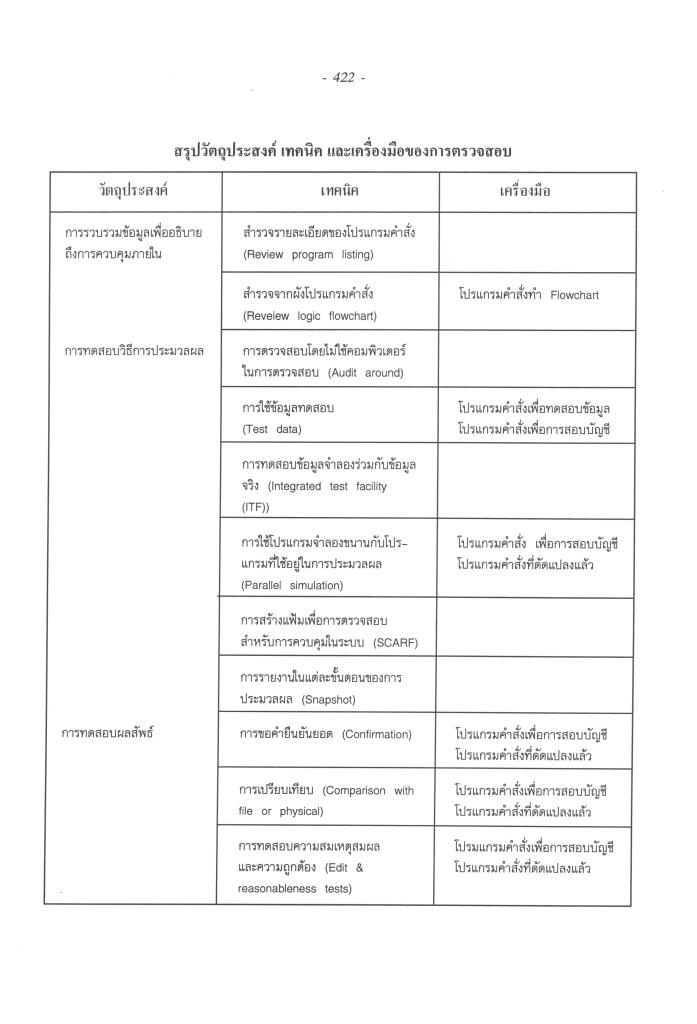

ก่อนที่จะมีการประเมินประสิทธิภาพการควบคุมภายในไม่ว่าจะเป็น Data Center หรือ Application Audit ผู้ตรวจสอบควรมีการกําหนดเป้าหมายเฉพาะในการตรวจสอบเสียก่อน เพราะจะช่วยให้ทําการตรวจสอบได้โดยมีประสิทธิผลมากขึ้น และสามารถใช้เป็นเกณฑ์ดีในการประเมินผลการตรวจสอบได้อีกด้วย

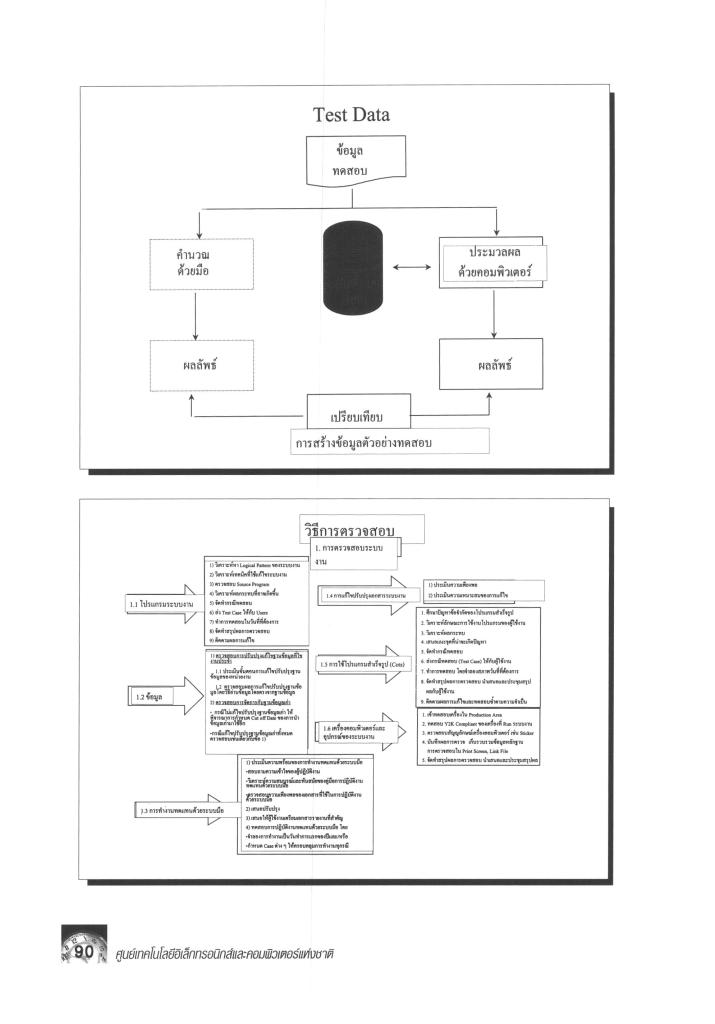

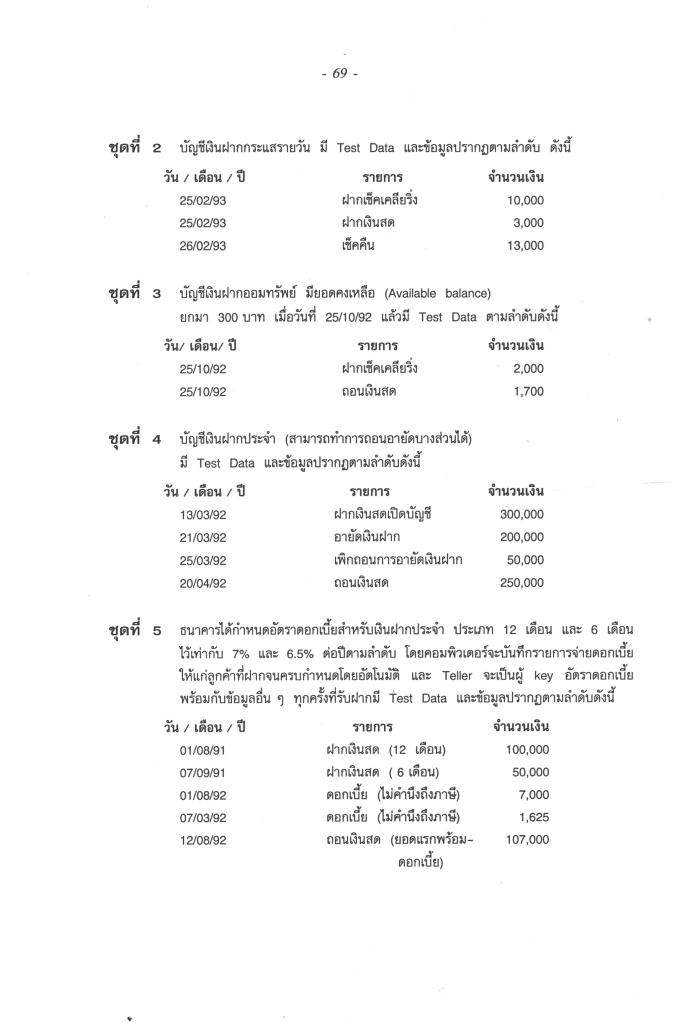

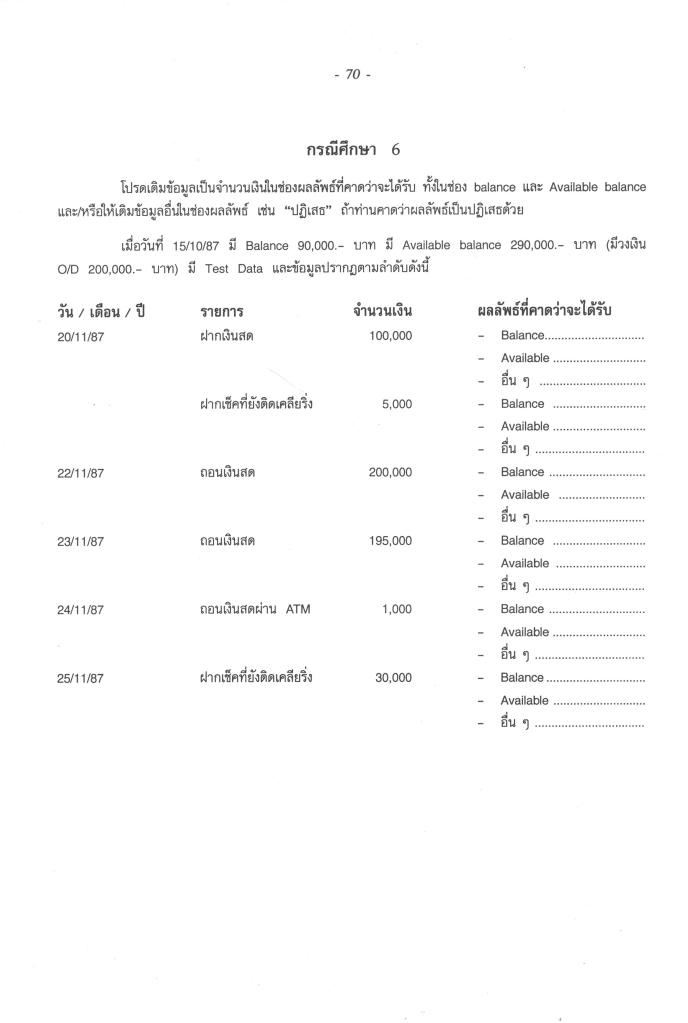

สิ่งที่ผมใคร่จะเน้นก็คือ การใช้เทคนิคการตรวจสอบว่าสมควรที่ผู้ตรวจสอบใช้เทคนิคใด ซึ่งขึ้นกับความรู้และประสบการณ์ของผู้ตรวจสอบเป็นหลัก และขึ้นกับความจําเป็นตลอดจนสิ่งแวดล้อมและหลักฐานที่ต้องการ ด้วย เช่น จะใช้การตรวจสอบในแบบ Around the Computer หรือที่นิยมเรียกกันใหม่ เพื่อป้องกันความเข้าใจผิดว่า Audit without using the computer เพื่อเน้นว่าไม่ว่าจะเป็นการตรวจสอบแบบใด ผู้ตรวจสอบก็ไม่อาจหลีกเลี่ยงการประเมินประสิทธิภาพการควบคุมภายในได้ หรือใช้วิธีตรวจสอบลึกเข้าไปถึงการทํางานของโปรแกรมคอมพิวเตอร์ (Audit Through The Computer) พอสมควร ส่วนการใช้ Computer เป็นเครื่องมือช่วยในการวางแผนและการตรวจสอบนั้น ปัจจุบันนี้ผู้ตรวจสอบมีโอกาสเลือกน้อยแล้ว กล่าวคือ ผู้ตรวจสอบจําเป็นต้องใช้ Computer ให้มีส่วนช่วยในการตรวจสอบไม่มากก็น้อย ในอดีตผมและคณะผู้ตรวจสอบมักใช้วิธี Test Data ในการทดสอบความน่าเชื่อถือได้ของโปรแกรม ซึ่งเป็นการทดสอบในแบบ Through the Computer แบบหนึ่ง แต่ผมยังมีประสบการณ์น้อยในการใช้โปรแกรมสําเร็จรูปในการตรวจสอบ หนังสือชุดนี้จึงไม่ได้กล่าวถึงเรื่องนี้มากนัก

1) ความไม่พร้อมในการปกป้อง ป้องกัน รับมือและแก้ไขภัยคุกคามทางไซเบอร์ และ ความไม่พร้อมในรักษาความมั่นคงปลอดภัยไซเบอร์ในระดับประเทศ (Lack of national cybersecurity incident response capability and national cybersecurity defense capability)

2) ความไม่พร้อมในการรับมือปรากฏการณ์ “Social Media as a new source of soft power” และการรับมือต่อการสูญเสียอธิปไตยไซเบอร์ของชาติ (Lack of defensive/offensive capability in cyber warfare/hybrid warfare, cybersecurity strategy for protecting cyber sovereignty at the national level)

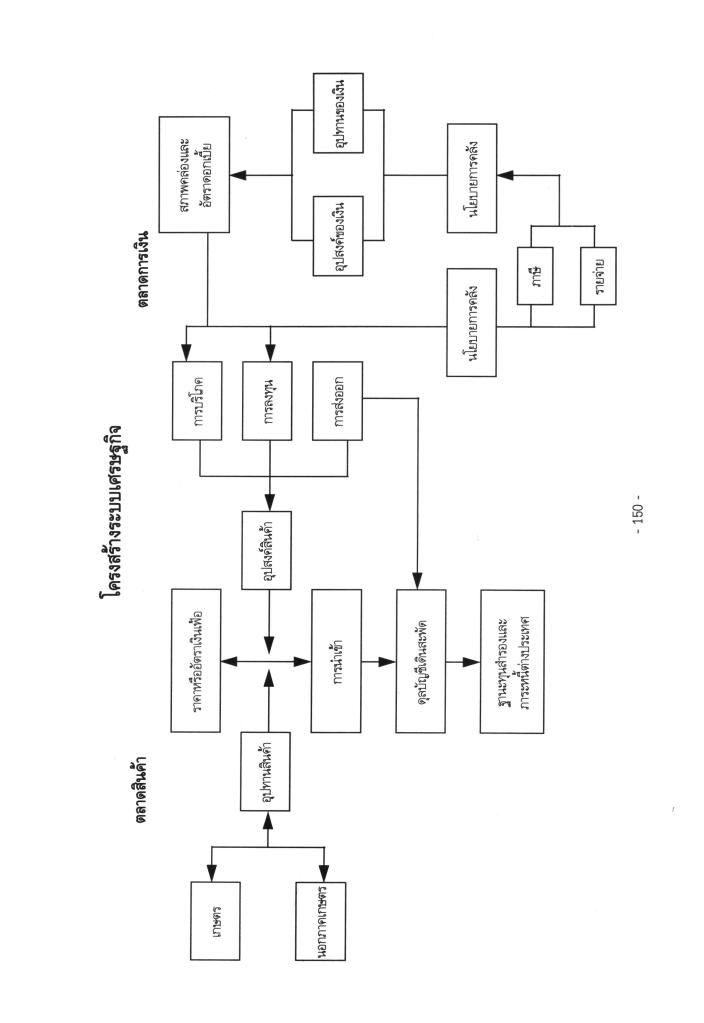

ปัญหาใหญ่ ที่ 2 ความไม่พร้อมในการรับมือปรากฏการณ์ “Social Media as a new source of soft power” และการสูญเสียอธิปไตยทางไซเบอร์ (Cyber sovereignty) นั้นเปรียบเสมือนส่วนของภูเขาน้ำแข็งที่จมอยู่ใต้น้ำ (Submerged part of the iceberg) ซึ่งเป็นส่วนที่ใหญ่กว่ามาก เราควบคุมไม่ได้ และรัฐยังไม่มีวิธีจัดการทั้งตามยุทธศาสตร์ชาติและยุทธศาสตร์การรักษาความมั่นคงปลอดภัยไซเบอร์แห่งชาติ (แผนภาพที่ 4-1)

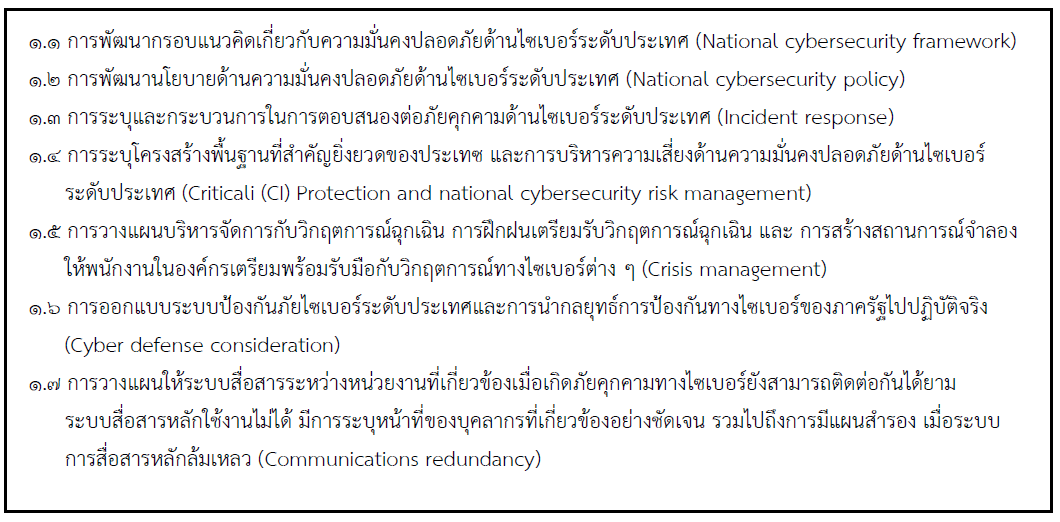

การพัฒนา “กรอบแนวคิดในการพัฒนายุทธศาสตร์ด้านความมั่นคงปลอดภัยไซเบอร์ของประเทศไทย” ได้นำกรอบแนวคิด National cybersecurity capacity maturity model (CMM) ซึ่งจัดทำโดย The Global Cybersecurity Capacity Centre แห่ง University of Oxford มาประยุกต์ให้เหมาะสมกับสถานการณ์ปัจจุบันและสภาวะแวดล้อมของประเทศไทย เพื่อช่วยเพิ่มขีดความสามารถด้านการบริหารจัดการความมั่นคงปลอดภัยไซเบอร์ของประเทศไทยให้เป็นระบบ มีประสิทธิผล และได้มาตรฐานสากลได้

ทั้งนี้ Global Cybersecurity Capacity Centre ได้นำ CMM มาใช้ในการประเมินความสามารถด้านการบริหารจัดการความมั่นคงปลอดภัยไซเบอร์มาแล้วกว่า 100 ประเทศทั่วโลก โดยสามารถแบ่งมิติในการพัฒนายุทธศาสตร์ด้านความมั่นคงปลอดภัยไซเบอร์ของประเทศไทยออกเป็น 5 มิติ (แผนภาพที่ 4-5) ดังนี้

มิติที่ 1 National cybersecurity framework and policy การพัฒนานโยบายและกรอบแนวคิดเกี่ยวกับความมั่นคงปลอดภัยไซเบอร์ในระดับประเทศ`เป็นเรื่องสำคัญในลำดับต้น ๆ ของการพัฒนายุทธศาสตร์ไซเบอร์ในระดับประเทศ

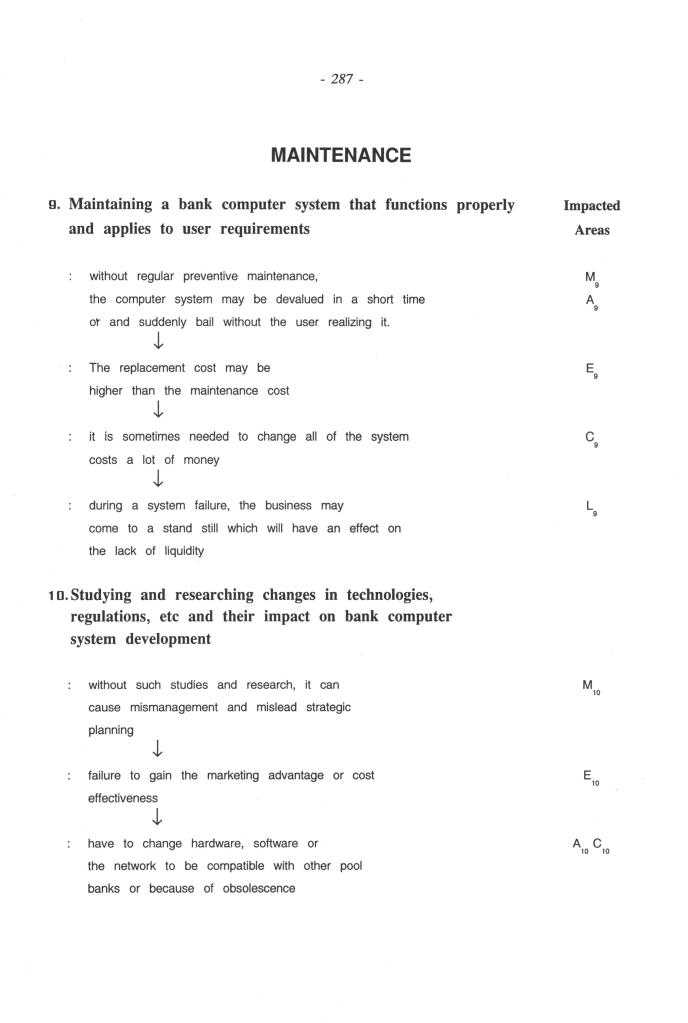

มิติที่ 2 Cyber culture and society การปรับมุมมองและทัศนคติของประชาชน ในเรื่องความเชื่อมั่นในการใช้ชีวิตในโลกไซเบอร์ เป็นการสร้างความเชื่อมั่นของประชาชนในการใช้บริการอินเทอร์เน็ต หรือ Online service ต่าง ๆ รวมทั้งความเข้าใจของประชาชนในเรื่องความเสี่ยงในการใช้อินเทอร์เน็ต

มิติที่ 3 Cybersecurity education, training and skills การบริหารจัดการเรื่อง การสร้างความตระหนักรู้ถึงความสำคัญในเรื่องความมั่นคงปลอดภัยไซเบอร์ ของภาครัฐภาคเอกชน และ ประชาชนทั่วไป ตลอดจน การอบรมความรู้ด้านความมั่นคงปลอดภัยไซเบอร์ของภาครัฐ ภาคเอกชนและประชาชนทั่วไป

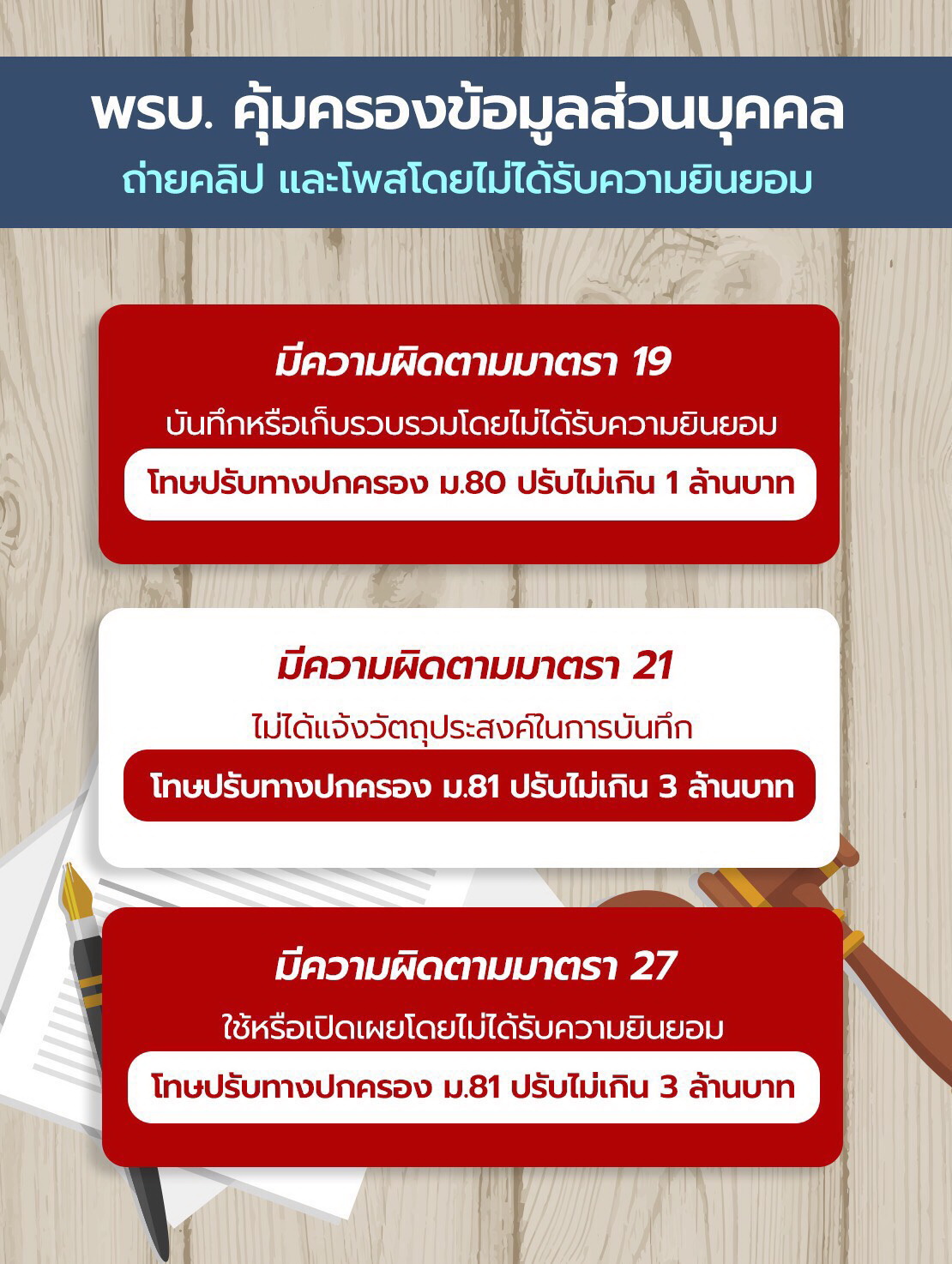

ปัญหาความไม่พร้อมในการปกป้อง ป้องกัน รับมือและแก้ไขภัยคุกคามทางไซเบอร์ และ ความไม่พร้อมในการรักษาความมั่นคงปลอดภัยไซเบอร์ในระดับประเทศ เปรียบเสมือนยอดภูเขาน้ำแข็ง (Tip of the iceberg) ที่ส่วนใหญ่เป็นภัยคุกคามไซเบอร์ทางกายภาพ ซึ่งสามารถรับรู้ได้ชัดเจน ปัญหาความไม่พร้อมในการรับมือปรากฏการณ์ “Social media as a new source of soft power” ที่ใช้ในการรุกรานอธิปไตยทางไซเบอร์ (Cyber sovereignty) นั้นเปรียบเสมือนส่วนของภูเขาน้ำแข็งที่จมอยู่ใต้น้ำ (Submerged part of the iceberg) ซึ่งเป็นส่วนที่ใหญ่กว่าการโจมตีทางกายภาพมาก กฎหมายที่เกี่ยวข้อง ได้แก่ พระราชบัญญัติการรักษาความมั่นคงปลอดภัยไซเบอร์ พ.ศ. 2562 พระราชบัญญัติ ว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์ พ.ศ. 2560 และพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 รวมถึงยุทธศาสตร์ชาติ 20 ปี ด้านความมั่นคง และยุทธศาสตร์ด้านความมั่นคงไซเบอร์แห่งชาติ (2560-2564) ยังไม่ครอบคลุมทั้ง 5 มิติด้าน ความมั่นคงปลอดภัยไซเบอร์ ตามมิติที่ 2 ของกรอบแนวคิด CMM ในเรื่อง Cyber culture and society ความรู้ความเข้าใจ ความเชื่อมั่นของผู้ใช้บริการ เกี่ยวกับการละเมิดและนำข้อมูลส่วนบุคคลไปใช้โดยไม่ได้รับอนุญาตช่องทางการรายงานอาชญากรรมทางไซเบอร์อิทธิพลของ Social media และอธิปไตยไซเบอร์

ผู้วิจัยจึงได้เสนอแนะแนวทางขับเคลื่อนยุทธศาสตร์การรักษาความมั่นคงปลอดภัยไซเบอร์ระดับชาติ โดยนำแนวคิดของผู้ทรงคุณวุฒิ (รองศาสตราจารย์ปณิธาน วัฒนายากร กรรมการผู้ทรงคุณวุฒิ ด้านความสัมพันธ์ระหว่างประเทศ ในคณะกรรมการการรักษาความมั่นคงปลอดภัย ไซเบอร์แห่งชาติ) มาประยุกต์ใช้ โดยแบ่งแนวทางออกเป็น 3 บทบาท ประกอบด้วย 1) แนวทาง ที่ให้รัฐมีบทบาทนำ (Government-led) 2) แนวทางที่ให้ภาคประชาชนและภาคเอกชนมีบทบาทนำ (Civilian-led) และ 3) แนวทางที่แพลตฟอร์มมีบทบาทนำ (Platform-led) และได้นำกรอบแนวคิดในการพัฒนายุทธศาสตร์ด้านความมั่นคงปลอดภัยไซเบอร์ 5 มิติ CMM มาประยุกต์ใช้กับประเทศไทย ประกอบด้วย มิติที่ 1 National cybersecurity framework and policy มิติที่ 2 Cyber culture and society มิติที่ 3 Cybersecurity education, training and skills มิติที่ 4 legal and regulatory frameworks มิติที่ 5 Standards, organizations, and technologies เพื่อเสนอแนะแนวทางการทบทวนและปรับปรุงยุทธศาสตร์ชาติ 20 ปี ด้านความมั่นคง และยุทธศาสตร์ด้านความมั่นคงไซเบอร์แห่งชาติ (2560-2564) ให้ครอบคลุมการป้องกันและรับมือกับปัญหาปรากฏการณ์ Social media เป็นเครื่องมือ Soft power รุกรานอธิปไตยทางไซเบอร์ (Cyber sovereignty)

โพสต์โดย Metha Suvanasarn

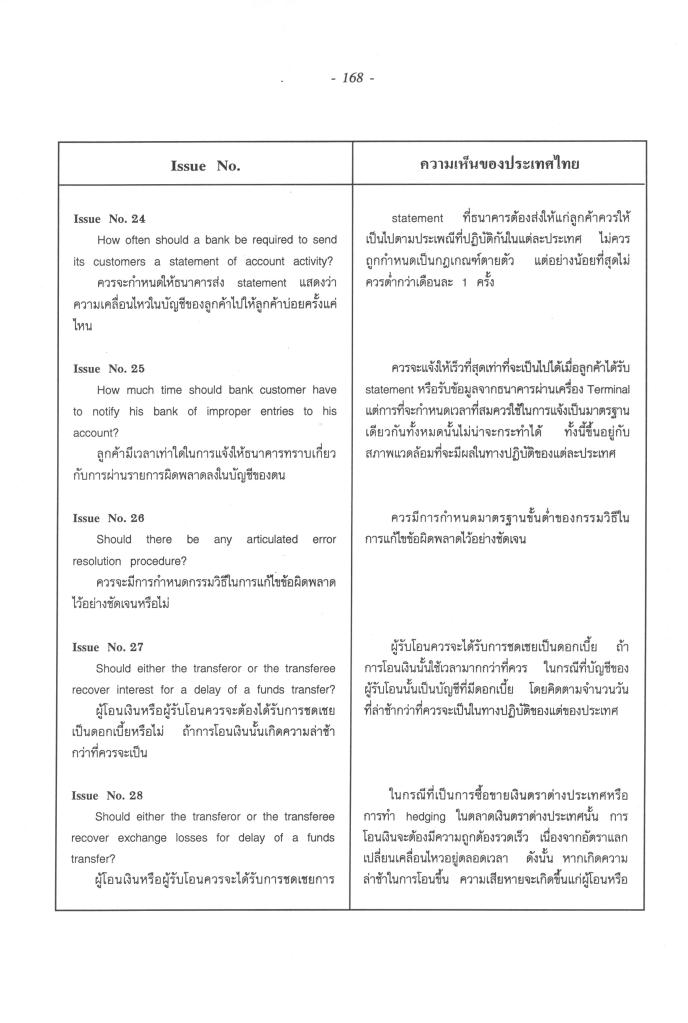

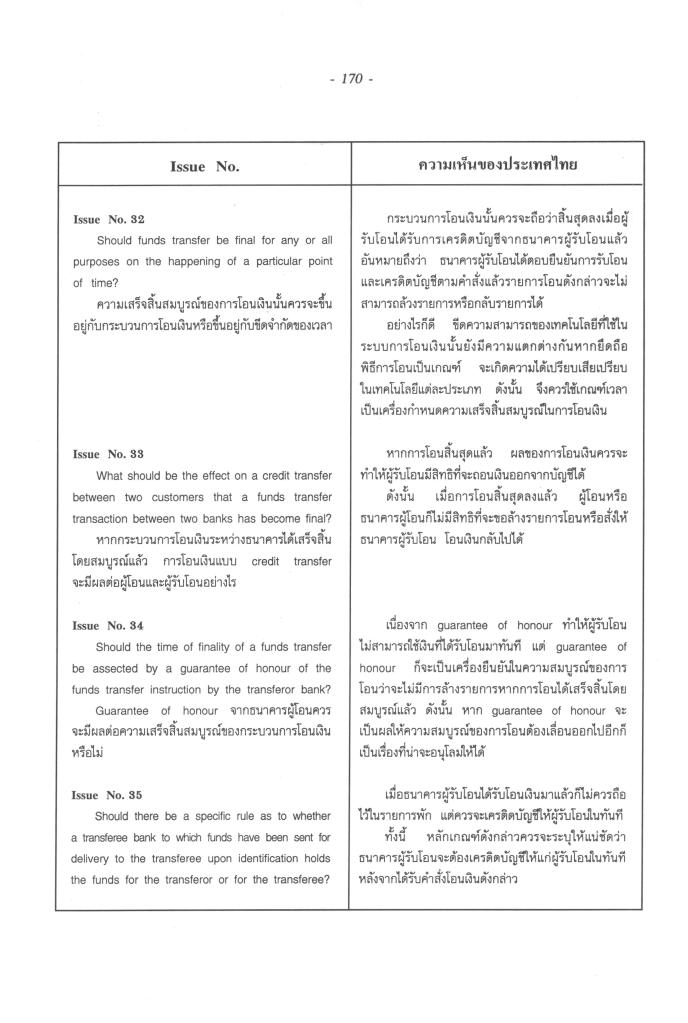

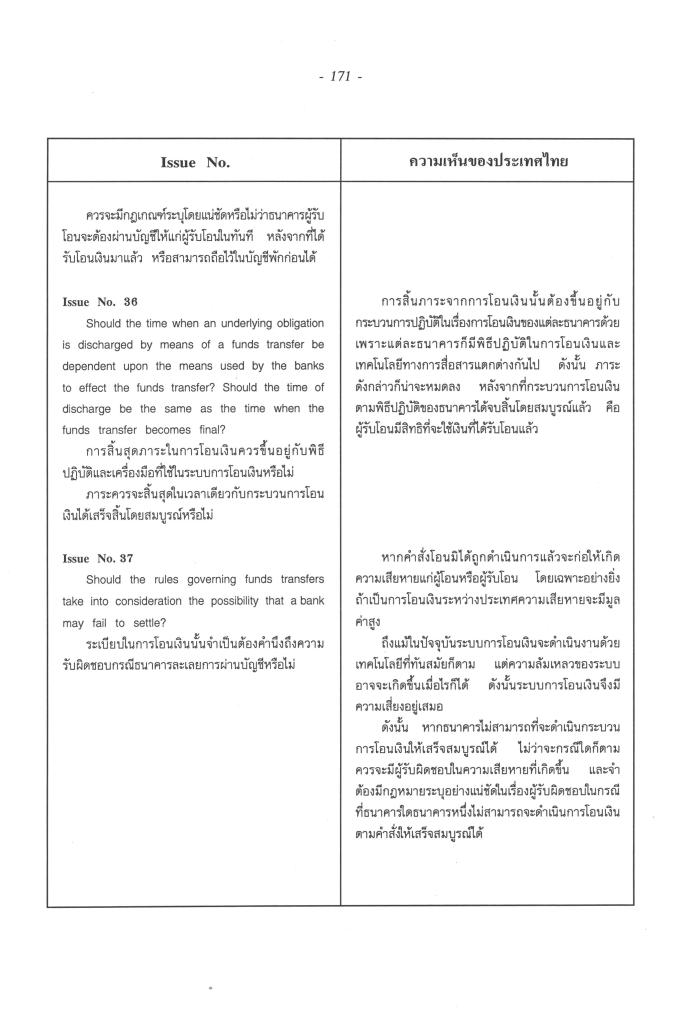

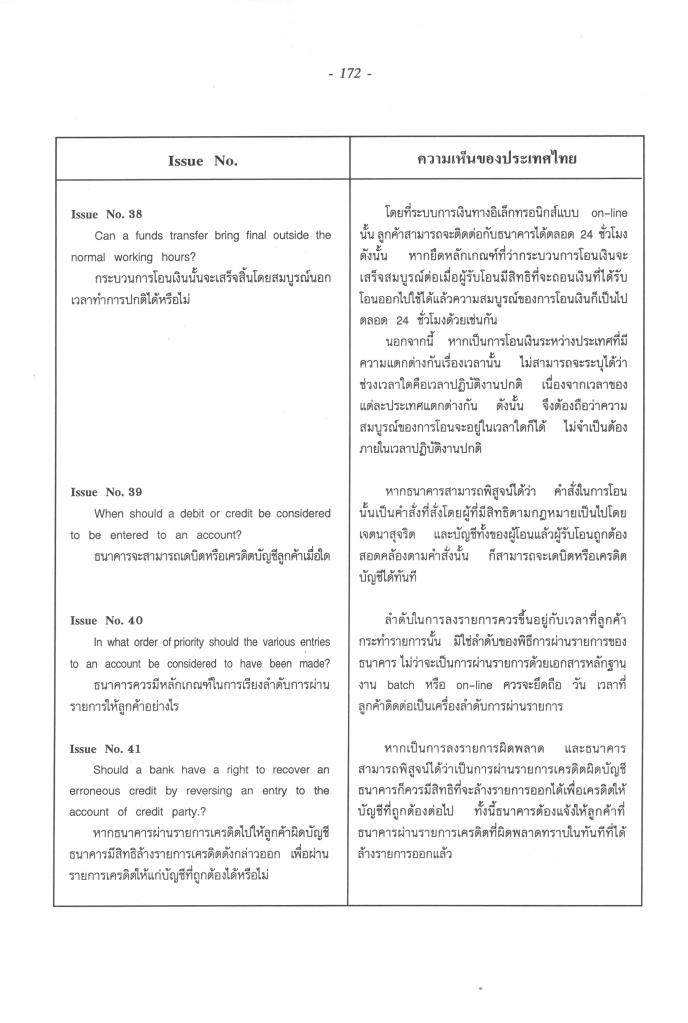

โพสต์โดย Metha Suvanasarn